蓝时代

蓝时代

不过说这句话的人确实是有底气的,因为此人是李春平。

1980年,在北京饭店做服务生的李春平,让大他38岁的好莱坞女星(这位女星的身份有两个版本,分别是玛丽·马汀、劳迪娅)对他一见钟情,随后闪婚。

比抱得美人归更让人“嫉妒”的是,李春平还继承了妻子的巨额财产,他用这笔钱买了中国第一辆敞篷劳斯莱斯,据说这款车当时全世界只有两辆,另一辆的车主是当时日本皇太子,也就是如今的德仁天皇。可见劳斯莱斯在国内外都是只属于少数人的“玩具”。

三十年后,来自中国的拼多多,打算让劳斯莱斯和它的用户群体来一次亲密接触。

最近,拼多多平台上一家名为“托海汽车官方旗舰店”的店铺开卖劳斯莱斯幻影,配置价1068万元,直降122万元,补贴后仅946万元。

虽然劳斯莱斯官方并没有像特斯拉一样选择正面开怼,但946万的差价还是劝退了不少消费者。

其实拼多多并不是不知道自己的用户平均付费金额并不高,补贴劳斯莱斯的用意也不是在于销量,而是要让外界知道,拼多多不仅有百亿补贴,还有大牌正品。因为在已经实现盈利的情况下,如何提升来自于商家和用户的“单价”是拼多多下一个要攻克的难关。

疯狂的拼多多

被称为“五环外课代表”的拼多多,其实在补贴劳斯莱斯之前,就对汽车“下手”了,它的手段是两个双管齐下。

首先在模式上采取了擅长的补贴手段,通过补贴把价格拉低,从而促动销售,同时在车源上与毛豆新车、宜买车等知名企业合作,保证车源质量;其次,不管是传统车企还是造车新势力,拼多多都广交朋友。

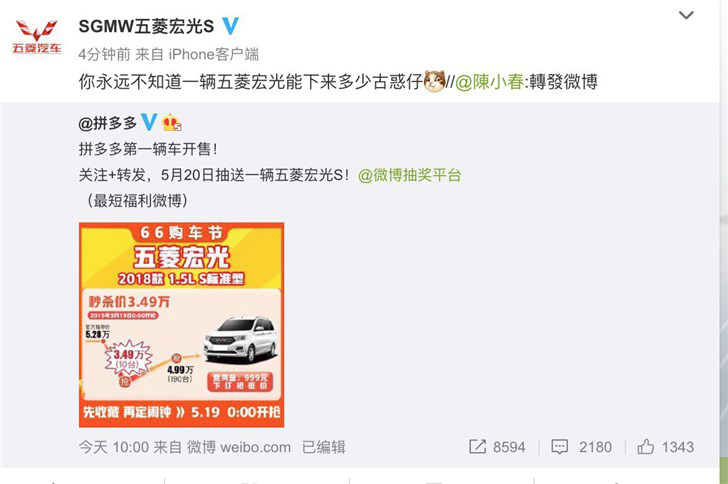

2019年5月19日,拼多多将汽车销售的处女秀交给了“国民神车”五菱宏光,仅用18秒就卖出了400辆。一个月后,拼多多又举办了“66拼车节”,6.6折的优惠力度吸引了大量用户,累计成交了9564笔订单,这个成绩比传统4S店一年的订单量要高数倍。

“大力度优惠+爆款车型”的套路被证明有效可行后,拼多多就成了车企眼中的销售明星。

今年5月,拼多多推出了“五五购物节”,联合上汽集团将凯迪拉克XT5、别克英朗、雪佛兰科沃兹、大众途昂等车型搬上了平台,虽然活动期间发生了意外的插曲,但最后的结果还算不错。官方数据显示,从5月1日到5月20日,拼多多一共售出了3600辆。

今年7月,拼多多联合宜买车推出了特斯拉秒杀万人团活动,拼多多自掏腰包补贴为每位万人团消费者提供了2万元补贴,把原价27万的特斯拉Model 3拉到了25万。

12月23日,销量排名靠前的造车新势力威马汽车官宣正式入驻拼多多。在威马汽车拼多多官方旗舰店上线初期,在售商品有威马EX5-Z和威马EX6 Plus6的试驾订金,目前这两款产品的订单量148、190。

与补贴劳斯莱斯不是拼多多第一次对汽车下手一样,在与大牌合作这件事上,拼多多的射程也不止于汽车行业。今年4月,它就斥资2亿美元入股了在家电方面尚有优势的老牌零售企业国美。

从双方签订的协议看,很难说到底是先有的“拼多多+车企”样板,还是拼多多在和车企合作时参考了与国美合作的样板,因为二者的内容实在是太相似了。拼多多在与二者的合作过程中都扮演着平台流量、消费大数据等数字零售资源的提供者,而车企和国美同样都为拼多多提供它所没有的大牌正品货源。

唯一的区别是,国美旗下的安迅物流、国美管家两大服务平台的物流、仓储、售后服务等资源也被国美打包进了于拼多多的合作中。可以说拼多多与车企、国美的合作,本质上就是在置换资源,达到各取所需的目的,车企和国美想要的是一个质量不差的渠道,而拼多多想的是弥补它在供应链上的短板。

汽车行业的白衣骑士?

对于拼多多这个毛遂自荐的白衣骑士,大部分车企都是笑脸相迎的,原因在于除了可以带去销售增长外,还有一点就是在优惠这方面也就是补贴上,车企们并不用出大力气。比如,把特斯拉Model 3的售价从27万降到25万的幕后金主就是拼多多官方。

销量增长点、投入力度不大,可以说是车企们拥抱拼多多的两大原因,但这并不意味着拼多多能为车企们解决太大的问题。

这点在传统车企的身上显露的最明显。

以今年和拼多多合作的上汽为例,尽管拼多多通过“大力度优惠+爆款车型”的方法,在五五购物节期间为上汽带来了3600个订单,成绩远比4S店好。但鉴于上汽2019年的累计销量达623.79万辆,就算是拼多多全年12个月每个月都为上汽搞促销,订单量也就在一万个左右,实在是杯水车薪。

更关键的是,上汽在五五购物节期间使用的是车海战术,从高端的凯迪拉克到低端的雪佛兰都有参与。

从上汽、五菱这两个典型的例子可以看出,车企们虽然都惦记着拼多多的资源,但想要吃到嘴并不容易。如果你像上汽一样产品覆盖范围广,能满足各个阶层的需求,或者你像五菱一样有爆款车型傍身,那大可一试。但现实是,不是所有车企都具有这种优势。

也就是说,拼多多虽然有治疗车企们的药方,但这个药方其实并不适合所有车企。

卖车这件事对拼多多来说同样如此。

上文中提到,拼多多在与车企的合作中付出的资源有两个,流量、大数据等零售资源,以及真金白银的补贴。对拼多多影响最大的其实正是它所擅长的补贴。

虽然拼多多的补贴手段让它从“并夕夕”变成了“拼爹爹”,让它成功出圈,但也让其背上了沉重的财务包袱。

以2019年为例,拼多多全年的销售与市场推广费合计271.34亿元,鉴于百亿补贴是拼多多营销中的重头戏,它的花费至少在百亿左右。

再来看在汽车上的花费,假设在上汽之后,广汽、一汽德国体量相似的车企都入主了拼多多,拼多多一年大概可以售出三万个订单,按每个补贴两万元算,拼多多要花费60亿元尽。尽管拼多多已经告别亏损,但这个规模的补贴费用也不是它所愿意看到的。

比巨额补贴会带来成本压力更能说明问题的是,天猫也曾推出过卖车读物,但成绩要优于拼多多。在2018年的双十一期间,天猫平台的汽车订单超过了8万个。

拼多多在焦虑什么?

从上市后走到聚光灯之下开始,围绕拼多多的质疑就从未间断,这些质疑都在拷问拼多多多的商业模式是否走的通。

争议最大的就是,大规模的补贴虽然是拉新的有效手段,但这也必然会带来巨额亏损,而拼多多的财报也确实如此。2019年它的亏损规模虽然已经开始收窄,但69.68亿元的亏损额依然不是个小数目。

如今拼多多虽然在第三季度实现了盈利,亏损警报已经解除,但依然没有打消质疑者的疑虑,因为拼多多过低的“单价”对长期盈利有着重大的影响。

拼多多在这方面的问题是,来自商家的收入虽然总规模还在高速增长,但平均值远不如阿里、京东这两个主要竞争对手;同时虽然拼多多的用户增速一枝独秀,但活跃用户用户平均消费金额的增速已经出现停滞的迹象。

2019年,拼多多的商家评价付费仅有5311元。再加上商家规模远不如阿里大,而来自于此的收入偏偏又是拼多多的营收支柱,它在营收规模上自然拼不过阿里。

在用户上,拼多多的问题是活跃用户平均年消费金额的增速在近几个季度一直在下滑,到了最近的二三季度甚至开始停滞不前。

今年一季度,拼多多的活跃用户平均年消费金额为1842.4元,同比增长了47%,二季度为1857元,不仅同比增速下降到了27%,环比增速更是仅仅增长了0.81%。

到了三季度,活跃用户平均年消费金额虽然涨到了1993元,但同比增速却和二季度相同,依然是27%,而在2019年,增速曾高达53%。

换句话说,就算是解决了盈利难题,如果用户和商家的“单价”无法提高,那拼多多的盈利能否长期持续是存疑的,这也是拼多多在盈利之后的焦虑。

从这个角度看,拼多多寄希望于单价较高的汽车也不是没有道理。但不管是上面提到的种种挑战,还是活跃用户平均年消费金额的同比增速出现停滞,都说明汽车并不是个优质选项。

而拼多多如果想再上一层楼,在GMV、营收方面超过阿里、京东这两个老前辈,就必须提高用户以及商家的“单价”。在这个问题上,拼多多但显然还没有找到解决方法。

可见,拼多多的奔跑速度虽然依旧很快,以市值论已经成为位列腾讯、阿里之后的中国第三大互联网公司,且告别了亏损。但在光环之外的“隐秘的角落”中,还有需要它去解决的问题。

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 劳斯莱斯们不是拼多多的解药