蓝时代

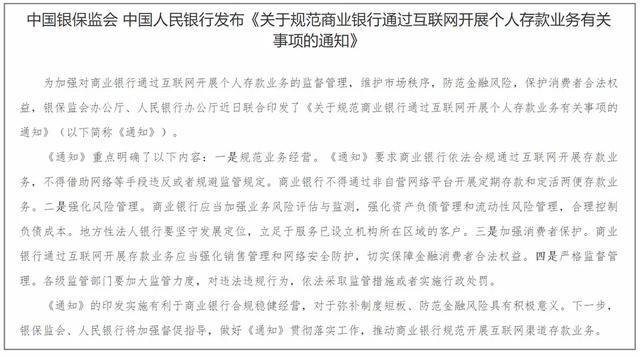

蓝时代1月15日晚间,中国银保监会和中国人民银行两大部门正式出台《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,对商业银行通过互联网开展个人存款业务做出了规范要求。这意味着支付宝等平台将彻底下架全部互联网存款产品。

互联网存款产品全部下架

这份通知明确指出,"商业银行依法合规通过互联网开展存款业务,不得借助网络等手段违反或者规避监管规定。商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,存量存款业务到期自然结清。"

对此,「于见专栏」认为,这将意味着包括支付宝、腾讯理财通、度小满金融等9大头部互联网平台不得再售卖互联网存款产品。

互联网存款产品起源于2018年,由京东首推,之后各大互联网企业纷纷跟进。

其实从2019年5月开始,国健监管部门就开始采取各种方式,对互联网存款产品进行越来越严格的监管。

2020年12月18日,蚂蚁集团根据监管部门对互联网金融行业的规范要求,在支付宝上下下架了全部互联网存款产品,只对已购买的用户的开放,对已购买的用户不受影响。次日,腾讯的互联网金融平台理财通也下架了全部互联网存款产品。随后,京东金融、度小满等多家互联网金融平台也都陆续下架了互联网存款产品。

截至1月7日,「于见专栏」登陆各大知名互联网金融平台发现,各平台均已下架存款产品。例如腾讯理财通,其平台上的"银行类"页面显示暂无上线。根据历史信息显示,之前在腾讯理财通上线过存款产品的银行至少包括上海银行、工商银行、浦发银行、微众银行等。

虽然各平台均已下架银行存款产品,但对于已购买产品的用户还是有相应的入口可以看到存款产品的详细信息,并且互联网平台也不会要求该部分用户取回存款,而是按照之前的相关规定,等存款到期后才会逐渐退出,在此期间产品利率等不受影响。

至于安全问题,没有必要过于担心,因为互联网存款产品和线下的存款产品是一样的,发行方都是具有银行牌照的银行机构,区别就在于销售渠道不同,一个线上一个线下。所以说,消费者在线上购买的互联网存款产品实际是与银行建立的买卖关系,钱款是直接到银行账户,只要银行不出问题,存款就不会出现问题。

「于见专栏」认为,互联网平台下架存款产品,对银行来说,尤其是中小银行,以后的揽储难度将会增加不少;对于互联网金融平台来说,减少了一条获利渠道,;对于个人储户来说,失去了一条便捷的高利率存款渠道。但是,对于国家的金融安全来说,却无异于堵住了一个潜在隐患。

便捷的高利率存款产品

据「于见专栏」观察,近两年来,越来越多的银行为了加大揽存力度,拓宽获客渠道,频频在互联网金融平台上推出了自家银行的存款产品,很多消费者也非常便捷地享受到了高利率的存款服务。

那么通过互联网平台购买存款产品究竟有什么优点呢?

「于见专栏」统计到,发行线上存款产品的银行有50余家,大多是一些中小银行,并且单人的存款金额绝大部分在50万元(含)以下。

互联网存款产品大多是面向个人的定期存款,这类产品普遍的优点在于存款利率高、购买门槛低等优点。存款期限以3年或5年为主,3年期和5年期的最高利率分别达到4.125%和4.875%,均已接近或达到全国自律定价机制上限。在购买金额门槛上,半数以上的产品,起存金额低至50元,并且不仅可以提前随时支取,并且回款速度还快,当天即可到账。

在购买流程上,也是非常方便快捷。只要在支付宝等互联网金融平台上挑选好自己满意的存款产品,然后根据平台的提示进行操作,即可跳转到相应银行二类电子账户的开通页面,在进行身份认证后,就可开通该银行的电子账户,没有多余的限制,最快仅需几分钟就可完成完成存款业务。

对于银行来说,优点也是很明显的,尤其是中小银行,因为他们的揽储能力肯定是比不过大银行的,所以他们会借助互联网金融平台来销售。因为支付宝等互联网金融平台上的活动用户是庞大的,曝光量数以亿计。不管多小的银行,只要与平台合作,就可以获得难以想象的曝光量,收获大量的存款。例如吉林亿联银行,作为一家民营银行,其揽储能力相对较差,但自从2018年上线了互联网金融平台,存款量一路暴涨,仅2019年上半年,存款就从86.56亿涨到了239.56亿。其次,在平台销售的成本也会大大降低,没有了房租、销售人员的工资等支出。

过高的风险,监管层多次发声

从2009年5月开始,监管部门就多次通过不同方式,对互联网存款产品进行严监管,尤其到了2020年,中央人民银行金融稳定局局长孙天琦就多次公开发声,探讨互联网存款产品的风险,为其敲响了警钟。

(1)"无证经营"

按照我国《储蓄管理条例》和《中国人民银行关于执行<储蓄管理条例>的若干规定》中的规定,只有获得中国人民银行许可的金融机构,才具备吸收公众存款的权利。「于见专栏」认为,虽然目前的各大互联网平台售卖存款产品只是作为一种销售渠道,但实际上是在变相地吸收存款,因为是基于平台的用户资源开展的存款业务,所以这从某种程度上来说并不合规。

(2)过高的流动性风险

之前很多互联网平台还推出了一些挂档计息类存款产品,这类存款产品不仅利息高,并且提前支取还可以挂档计息,灵活性和流动性更高,因此当时非常受到用户的欢迎。

这类存款产品之所以有这么高的利率的原因是因为银行会把客户的存款转让给其他机构,当有机构接手时,银行就不需要提前回收资产用于偿还客户的存款。但这种行为具有一定的流动性风险,一旦在某个时间银行出现变故,导致用户出现挤兑,客户纷纷提前支取了存款(毕竟提前支取可以获得较高的利息,用户不用担心像定期存款那样提前支取按活期利率计息潜在的损失),这时候,如果银行找不到机构来接收这些资金,那么银行就会面临流动性风险。

(3)影响实体经济的融资

各大银行通过互联网平台吸收存款还会影响实体经济的融资。

不少地方银行的指标在最近两年的恶化的厉害,有些银行甚至已经无法满足自给自足,要靠政府补贴才能存活下去。

但是很多中小银行为了提高存款规模,就大幅提高收益率,不少存款产品的用户收益率高达5%以上。甚至部分平台通过补贴,用户的收益率可以高达7%以上。

相比来说,传统银行的定期存款利率,同期普遍不到3%

那么,银行如何保证如此高的收益率并且还能维持银行的正常运转呢?

可想而知,银行自然不会把这些存款投入到回报低、周期长的实体企业。必然会把这些存款投入到回款速度快、高回报的投机领域。

可关键是,回款速度快、高回报必然意味着高风险,一旦投资项目出现问题,导致资金不能及时收回,那么中小银行就会面临资金链断裂的风险。而已他们自身的资本实力,必然是承受不住的。

按照国家规定,银行存款,50万以内承诺刚兑,有国家存款保险制度兜底。

所以说,「于见专栏」认为,限制互联网存款业务,既可以防止银行流动性出现问题,也可以防止由于银行倒闭而给国家增加负担。

《通知》的发布,使得很多银行已经开始另谋他路,很多消费者已经陆续收到了部分中小银行的短信,短信内容重点推荐其APP、小程序。「于见专栏」认为,银行这么做无疑是可喜的进步。

「于见专栏」认为,这些银行应该加强融资,以此来缓解因为监管而下线互联网金融产品所带来的冲击,同时还应该做好客户精细化运营,尽最大努力留住客户,提升揽储能力。虽然不能依赖互联网企业,但可以开辟自己的线上渠道,例如手机银行、微信银行等新型方式,提升自己的运营能力。只不过对于用户来讲,就需要下一番功夫去了解各个银行所推出的存款产品的特点以及各自的风险等等。

作者 于斌

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 非自营平台互联网存款产品全部下架,影响有多大?