蓝时代

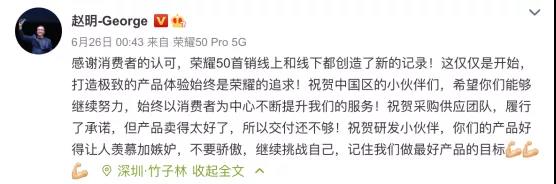

蓝时代荣耀在6月16日发布了荣耀50系列之后,6月25日面向公众全面开售,战报显示,这款荣耀CEO赵明口中“好得让人羡慕加嫉妒”的产品,正式开售一分钟即突破5亿元销售额,首销当日在线上、线下创造新的销售纪录。

此时,距荣耀脱离华为独立仅有7个月时间,这个全球最大的“创业”团队,在很短时间内整合供应链,提出新品设计方案并落实,根据全新硬件整合自身的软件优化能力,重振销售渠道,完成所有测试及生产制造工艺任务,效率堪称光速。赵明表示:打造极致的产品体验始终是荣耀的追求,荣耀50,仅仅是开始。

这款产品伴随着新荣耀公司的成立和成长,荣耀产品线总裁方飞近期发表的文章《荣耀50的极致产品主义》,进一步展开讲述了荣耀50背后211天研发极限行军的故事:它的诞生过程凝结了大量研发同学的心血,也是荣耀用行动践行“用产品说话,追求极致产品主义”的一个缩影。

可以看出,不管是之前还是如今的荣耀,都是一家努力想把极致的技术和极致的美学两者完美结合在一起的公司,这种执着,不仅令其每一款新品都能吸引海内外媒体的高度关注,同时让荣耀具备足够的自信与底气,度过“最黑暗的时刻”。

不走寻常路的荣耀,一直是一个例外

通常来说,手机的根本性质与PC无异,都是底层软硬件的一个集合体,不管是PC厂商还是手机厂商,将软硬件有效结合在一起发挥作用,是实现商业模式的第一步。我们过去看到过很多努力将装配者角色扮演好的手机厂商,有成功者也有失败者,但荣耀显然是其中的一个例外。将外购而来的芯片、传感器、感光元器件和软件系统优化组合排列堆砌在一起,从中能够实现的利益有多大是显而易见的,荣耀自出世以来就从不满足于当个装配者,而是努力基于底层软硬件之上,做出更多自己的附加价值。

底层IT技术除了频率和性能这些冰冷的硬性指标外,其实还存在着较大的延展性,同样的一颗芯片,在不同厂商的手中,可以发挥出不同的效率。荣耀一直以来在做的就是,在产品中发挥出硬件最佳性能之外,追求更极致的效果。

另一方面,手机相比PC而言,陪伴用户时间长,贴身更近,更接近于人体配饰,所有这些特点,都给荣耀进一步挖掘手机的价值潜力提供了空间。荣耀的每一代产品都反复强调美学理念,追求时尚潮流设计,流光溢彩及温润如玉的视觉体验,因为荣耀知道,只有在这些底层软硬件顾及不到的范围,同样是自己施展拳脚的天地。

绝不知难而退,双轮驱动是荣耀的前进动力

手机厂商的设计团队有两个通病,一是容易充分满足,二是容易知难而退。这也很容易理解,手机设计需要考虑硬件条件、供应链和工艺状况,如果一个团队能做出不逊于市面上大多数产品的设计,满足感就油然而生了。而如果一个想法和思路受限于现有供应链及工艺情况,那么往往都会知难而退,这样的事情在手机行业数不胜数。

荣耀对于这两个问题的解决方案,一是不断理解消费趋势,倾听消费者声音,基于消费者体验做产品,二是在技术上加大投入,坚持突破创新,通过前沿科技引领消费者体验升级。这,就是荣耀双轮驱动的核心开发理念。

荣耀在各地的线下店,经销商,线上的社区和论坛,庞大的粉丝群体,时尚潮流趋势,都是荣耀获取消费者反馈的一个个窗口。只要及时获取足够需求信息,设计团队就不会轻易满足,更不会以同类产品作为标杆,而是以市场真实的需求状况为努力方向。

如果市场上需要一种东西,现有的条件却达不到怎么办?荣耀的回答是加大技术投入力度,采取不断突破创新的方式解决问题,绝不知难而退。

这世界上的需求大致有两种,一种是消费者需要的,另一种是消费者原本不知道自己需要的。很多引领风潮的前沿科技产品,如初代iPhone,走的就是这条路子,荣耀的眼一直在盯着这块。

再造“荣耀现象”,追求极致需要有实力做后盾

手机市场出现过多种流派,有在产品上追求极致的狂热分子,也有提倡“没设计才是好设计”的中庸者。事实上,在产品上追求极致需要有实力做后盾,并不是凭空而来的,这些实力中包括的最重要一点,就是新技术的成果转化能力。双轮驱动下的荣耀,自然而然就会走上极致产品主义,持续将科技力投入在产品之上,从而创造出极致体验。

GPU Turbo X和LINK Turbo是荣耀在使用麒麟芯片时备受用户好评的功能,使用骁龙芯片之后,这些针对芯片的优化和完善技术如何跨平台进行对接,这里面的工作量有多大,时间有多短是不难想象的。在追求更多价值的主导思想下,不快速解决这些问题,荣耀616的发布会就不会召开,实际上荣耀解决了,很顺滑、无违和地过渡过来了。

手机市场上,因为追求性能而丧失外观,或是因为追求外观而丧失性能的事例比比皆是,荣耀则是两者都不愿意被丧失,如果有冲突就从别的方面解决。

一个例子是100w快充,由于硬件的限制问题,具备100w快充功能的手机都只能做得比较厚重,普遍在9mm之上。荣耀设定的目标是,在机身厚度保持在8mm水平的基础上实现100w快充功能,因为根据消费者反馈而来的信息,用户喜欢快充,也喜欢轻薄。在200多天时间里,荣耀的技术团队夜以继日工作,对荣耀本已领先业界的单电芯双回路电池方案进行了重大升级,并针对电芯的卷绕方案进行了彻底改造,攻克了一个个地狱级技术难关,最终圆满完成任务。

为了喝口水去挖口井的故事固然感人,但挖井人如果没实力,这个故事的前提就不成立。放在荣耀身上,同理,没有极致产品主义作为核心研发理念,如今通过荣耀50而再度上演的“荣耀现象”,同样也不会出现。

创新是什么?是用专属技术创造增值价值

荣耀不造芯片,也不做传感器,感光元器件,更不做系统,因此从这些占了手机大部分成本的部件中,能赚到的钱多数都不属于荣耀。但基于这些别人的创新,荣耀还是可以做出自己的创新,创造属于自己的那价值。

骁龙778G不是一款旗舰级的顶级芯片,但在第三方测试中,荣耀50 Pro运行很吃系统资源的游戏《和平精英》时,平均帧率达到89.82FPS,无论在温控、帧率稳定性、实际体验流畅度方面均名列前茅。如何做到的?方飞介绍:GPU Turbo X是荣耀自己的,这款技术能在硬件底层实现GPU、CPU和DDR的性能之间的动态分配,从而达到CPU能发挥出来的最优性能和效率。通过技术加持,能将次一级芯片的表现提升到顶级芯片的水平。

如果大家都使用同样的顶级芯片时呢?答案不言而喻。当然,更关键的是,这种技术是多年积累的产物,有门槛,壁垒高,完全属于荣耀所有。

荣耀50是一款让人一眼看上去就难以拒绝的手机,其美学设计是技术之外的另一种增值式创新。晶莹剔透的梦幻光影不是凭空而现的,使用了工艺难度极高的双膜双镀双纹理技术。机身完美的曲率和弧度,戴上戒指的对称镜头模组,完美顺滑的圆环衔接,每一处细节都彰显用心。高级感的实现并非没有代价。方飞表示:荣耀50的外观设计是经过多个团队多轮PK之后才最终定型,而在加工环节也使用了很多高精度设备,增加了特殊工艺流程,最终才打造出这一款美轮美奂的手机。

从第三方研究结果看过去,手机外观对于消费决策达成的重要程度,要远超性能参数的作用。荣耀手机在外观上不断实现突破,这本身也是增值价值实现的一种表现形式。

永不言败,用时间给世界以更好的答案

过去一年荣耀很不容易,但逆境并没有让荣耀选择平庸,而是继续展现卓尔不群。当所有人都在考虑荣耀在被打压后又复出这个过程如何尽最大可能保持自己的特点时,荣耀就像没事人一样全须全尾地回来了。

跨芯片平台这种难度极高的事,就像升个级一样容易。GPU Turbo X留住了,Link Turbo也留住了,还实现了从麒麟到骁龙的顺利转换。消费者并不明白这种转换过程的难度有多大,肯定比宝马发动机装到奔驰车里要难得多了。那是200多个日日夜夜苦熬苦炼的成果,其中甘苦不足为外人道。

尽最大可能保留自己的独有技术,追求时尚的美感与外观不但没丢反而更进一步,更重要的是,艰苦奋斗不断向前的永不言败精神得到了强化。在产品线总裁方飞眼中,她带领下的荣耀研发团队,“是一支有追求、有信念的团队,这支团队从中国最早的智能手机做到现在已经十余年,每一款产品的打磨都是一次痛并快乐着的经历,每一款手机背后都有很多不为人知的故事,但这种遇到困难绝不服输的精神,已经内化到这支研发团队的骨子里”。

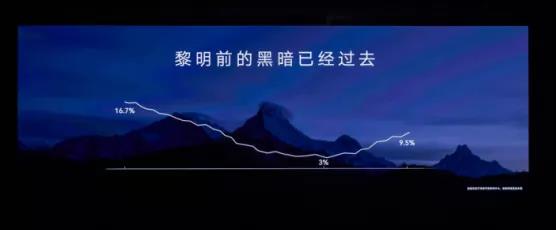

从被全面断供开始到本次发布会召开,4个月再加上7个月的时间里,荣耀经历了一场堪称苦难的行军,但始终展现给外界一个乐观向上的精神面貌,CEO赵明在媒体专访时绝口不提苦难,而是大谈特谈技术和美学,创新和探索。实际上,荣耀的中国市场份额从断供前的近17%,降到最低时的3%之后,如今已回升到9.5%,走出一个完美的向上曲线。

永不言败的荣耀,将用时间给世界以更好的答案。

作者 葛甲