蓝时代

蓝时代历经多次洗牌后,爱奇艺、优酷土豆、腾讯视频、乐视视频彻底占据了网络视频的“四头牌”,尽管搜狐视频收购了56网,也依旧没能突破这个阵营,而芒果tv,却依旧在奋力追赶的路上,聚力则忙于“更名”,网络视频的诸多变化,还是得看“四头牌”的。

同样的追逐,直播、IP、游戏

尽管爱奇艺、优酷土豆、腾讯视频、乐视视频各自分属不同的阵营,但同样的介质情况下,复制和抄袭又是如此的容易,自然会在某些方向上有同样的追逐梦想。

第一,直播。据不完全统计,当下的直播产品超过200多家,网络视频厂商本身有视频介质的基因,所以推出直播功能是顺势而为的事情,优酷土豆、腾讯视频、乐视视频纷纷推出了各自的直播频道,爱奇艺更是直接推出了独立的直播产品奇秀。

和映客、花椒等纯网络直播产品不同的是,网络视频厂商推出直播的意图在于补全内容维度,完善内容生态(诺大一个视频网站没有直播内容,那还不弱爆了)。从当前的状况看,爱奇艺在这方面的野心最大,推出奇秀与其他网络直播产品抗争,而优酷土豆、腾讯视频、乐视视频则要“平淡”的多,仅依托本身平台依存。

另外一点就是,直播的热潮下,网络视频厂商也想来插一脚,不管未来如何,至少不会弱了先机,“占坑”为主。

第二,IP。《琅琊榜》、《芈月传》、《回到过去变成猫》、《从前有座灵剑山》、《择天记》等内容的成功,直接反映了IP的价值,由网络小说内容,衍生为影视、游戏等真正赚钱的生意。IP的热度也促使IP版权价格的提升,一部热门小说IP的版权价格甚至攀升到了1000万元,所以爱奇艺5月份宣布的“未来要花1个亿找到100部好故事”明显不够。日前,某厂商甚至自吹自擂说其“小说IP储备是互联网公司最高的”。总的来说,IP成为早几年的自制剧等战略之后的又一同样追逐的热点。

第三,游戏。尽管近两年各大视频厂商的广告营收提升越来越多,可版权、带宽等成本的上升,也解决不了其盈利的困境。游戏是非常好的一个盈利点,“四头牌”无一不在游戏上做突破,由同名影视直接打造同名游戏,从游戏市场盈利。

至于内容方面,自制剧战略、独播战略,都是当下的常态,基本上各家都在做,也各家都有优势,有意思的是,很少有一家厂商会连续几期购买某个综艺节目的独家版权,基本上买一期换一档,而自制内容是一个比较消耗人力、物力、财力的,和头部的内容相比,买显然来的更容易也更划算一些。

不同的是,融合与侧重点

去年阿里砸56亿美元收购合一集团,让网络视频再次向BAT的头上集中化,百度旗下爱奇艺,腾讯旗下腾讯视频,阿里旗下合一集团。就在大家以为网络视频的这汪春水已经平静之际,爱奇艺却选择了逐渐“脱离”百度。

2016年初,百度和爱奇艺使用MBO(管理层收购)的方式,解除爱奇艺的VIE结构。

2016年4月,百度视频业务宣布独立运营,并且新公司已经完成金额近10亿元的对外融资。

2016年5月,爱奇艺文学宣布成立。

距离阿里收购合一集团快半年之久,优酷身上呈现阿里影子的仅有内容方面引入了阿里体育,安卓应用商店的推广方面引入了PP助手,其他再无阿里,这和当初阿里表示的让其“独立发展”倒是颇为符合,甚至优酷还专门推出了优酷视频云服务,而阿里云实际上也提供视频云解决方案,直接竞争的节奏啊这是。

腾讯视频直接“生于”腾讯,所以其有腾讯系多方面资源的支持,微信、QQ、阅文集团、应用宝以及腾讯游戏等,正是因为有腾讯多方力量的加持,才让腾讯视频不至于在网络视频的竞争中落后,相比较百度爱奇艺、阿里合一集团的融合,腾讯视频需要的是整合。

乐视视频和,爱奇艺、优酷土豆、腾讯视频三者皆不同,早期其依托的是网站产品,现在的乐视视频优势更在于乐视硬件捆绑下的视频内容,乐视每销售一部乐视电视,都意味着乐视视频多了一个硬件终端,尽管爱奇艺、优酷土豆、腾讯视频三者也选择了不同的电视厂商合作,但相比较原生态的乐视,这方面略有劣势。当然,整个加起来“四头牌”的优势还真不好说。

从当前的变化来看,尽管爱奇艺与百度的关系已经逐渐疏离(比如奇秀这次就没有百度手机助手的加持),但这丝毫不影响爱奇艺在近期的表现,《太阳的后裔》大获成功,爱奇艺文学的上线、爱奇艺商城的完善以及爱奇艺的会员战略,皆是视频网站中的一大亮点,“脱离”后的爱奇艺跑的更快。

视频购物早就不是新鲜物什了,但当下仅有爱奇艺是在APP上有完整的商城体系的(暂时不看销量问题),通过热门影视内容直接转化为电商销售,所见即所购居然真的成了。除商城外,爱奇艺的侧重点还包括新上线的爱奇艺文学、直接电影购票服务等,爱奇艺的侧重点在于直接在APP上变现。

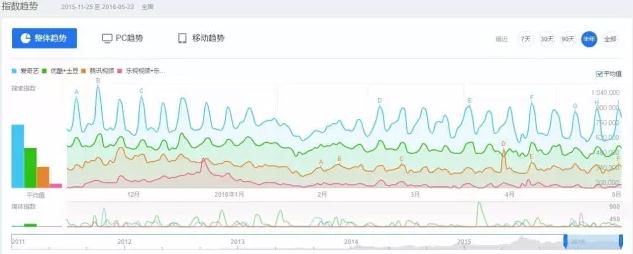

总体来说,爱奇艺还是受了不少百度“恩惠”的,从百度指数可以看出,爱奇艺近半年的日均搜索指数远远高于腾讯视频、优酷土豆、乐视网+乐视视频、的。

腾讯视频的侧重点是游戏,准确来说,应该是腾讯泛娱乐战略上的重要一环,腾讯整个泛娱乐战略下,需要有腾讯视频作为内容承载点,而且,微信公众号的承载点,也需要腾讯视频的协助,否则,这些数据以及流量皆落到其他平台上了,不划算。

腾讯视频APP首页右上角以及右下角“我的”专区里专门给出了游戏相关的推广位置,游戏频道里面,更是直接和腾讯系游戏打通,赠送新用户礼包。这也符合腾讯的逻辑,游戏在腾讯整个营收当中占据大半壁江山,任何产品只要能给游戏导流,就是在间接“盈利”。

缺乏阿里整体战略上支持的优酷,优酷土豆反倒更像一个视频网站,无论是UGC还是PGC,包括买剧,优酷土豆跟爱奇艺、乐视视频、腾讯视频学会了,财报显示,优酷2015年前三季度的内容成本达到了23.094亿,显然不比爱奇艺、腾讯视频、乐视视频弱,只不过没有挖掘出像《太阳的后裔》、《芈月传》这类爆红的剧而已,优酷土豆的侧重点,还是视频内容本身。

乐视视频的侧重点是三端的合一,电脑端、手机端、电视端,三端作为乐视的内容承载点,有内容、有爆点,就足够了,甚至其还能为整个乐视作为内容传播途径,能为乐视商城导流,只要用户量足够,乐视视频的价值自然就体现出来了。

无论格局如何,既定的产品肯定会发生变化的,互联网本身就是靠“变”来升级,当下的网络视频和早几年的网络视频,还是略有不同。

文/郭静

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 网络视频“四头牌”的“同与异”