蓝时代

蓝时代11月16日,微信的一款新产品“零钱通”开放公测:用户可将微信钱包里的零钱直接用于微信支付,同时又可以获得理财收益。

微信用户按照“微信—钱包—零钱—零钱通”的路径便可进入,不过,目前并不是所有微信用户都开通了“零钱通”功能。

除了用于第三方支持之外,“零钱通”已接入易方达基金易理财、南方基金现金通E、嘉实基金现金添利、汇添富全额宝等货币基金。用户将最低1分钱资金存入“零钱通”,就能够获得货币基金的理财收益,目前几个货币基金的年化收益率有高有低,低的只有2.5%,高的有3.28%。

是不是感觉跟余额宝很像?尤其是在目前余额宝的存款额度被限制在10万元以下、每天只能定时申购、年化收益率已经不到2.5%的情况下,零钱通加入战局,有望动摇余额宝在零钱理财市场的老大地位。

理由很简单,零钱通的推广渠道比余额宝还要强大。要知道,当年余额宝的兴起,与支付宝这个强大的推广渠道密不可分。可是,支付宝再强大,全球也不过只有8.7亿用户,而微信的全球用户却已经是10.4亿用户,比起支付宝只多不少。

此外,由于我们每个人最主要的社交关系都附着在微信上面,使得我们每天使用微信的时间要比支付宝多得多。也正是由于这个原因,我们也会越来越多地使用微信支付。虽然微信支付的推广时间要比支付宝晚不少,但是凭借更高的用户黏性和使用时长,已经快要赶上支付宝了。

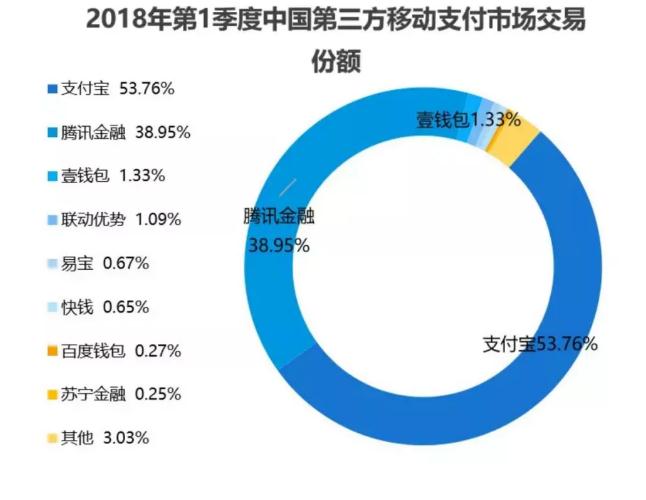

易观的数据显示,今年第一季度,中国第三方移动支付的交易上,支付宝占据了53.76%的份额,而微信支付则占到了38.95%。以老冀个人的体验来看,如今给手机充个值、买杯咖啡、上个超市,需要零钱支付的时候,过去用支付宝还比较多,现在基本上都改成用微信支付了。不知道老冀的个人体验是否典型。

老冀认为,社交关系确实是腾讯零钱通的一大优势,腾讯可以借助微信的发红包、面对面转账等各种社交场景的支付沉淀资金并推广零钱通,还能够通过微信群和朋友圈实现大规模的口碑传播。相对而言,支付宝的社交关系则要弱得多。

因此,只要腾讯利用微信大规模推广零钱通,而零钱通的用户体验和投资收益率也不比余额宝低的话,完全有可能获得很快的增长速度,从而改变零钱理财的市场格局。如果让老冀预测的话,老冀认为未来的零钱理财市场也将形成类似第三方支付的双寡头垄断的格局,而零钱通有望挑战余额宝的老大地位。

作者 冀勇庆 公众号:老冀说科技

各位朋友,你们已经收到微信的“零钱通”开通提示了吗?你们认为“零钱通”能够挑战“余额宝”吗?欢迎加老冀个人微信(英文名:rouqinghufa)

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 微信公测理财新产品“零钱通”,余额宝老大地位或将不保?