蓝时代

蓝时代

8月29日晚,中芯国际正式公布2019年中报。财报显示,在2019年上半年,中芯国际实现总营收100.36亿元,毛利润18.78亿元,净亏损989.96万,同比分别下降12%、35%、103%。

令人惊奇的是,如此糟糕的业绩表现,并没有引起股价大跌,甚至在8月30日,中芯的股价还微涨了0.23%,9月2日再涨1.97%,9月3日,微跌0.91%,9月4日,继续上涨1.15%,以8.81港元收盘,9月5日又涨了4.31%,之后连涨一个周,最高股价一度达到10.06港元。

从股市表现来看,市场对中芯国际的判断,普遍偏向于长期持有。不得不说,这可能还真是股民出于爱国心,对国内半导体行业寄予非常高期望,相信中芯国际未来一定能崛起,所以才会普遍做长线。但是中芯国际的现状和未来,足以回馈投资者们的殷切期望吗?

芯片行业这场混战

半导体产业链主要包括设计、制造、封测三大环节。在全球化分工的体系下,分别形成了三大类产业。

其中集成电路设计为知识密集型产业,比较典型的玩家有AMD、英伟达、高通、联发科、苹果、华为海思等,他们被称为Fabless厂商,中国大陆目前已经诞生了包括海思在内的1300多家芯片设计公司,在数量、覆盖领域、质量上都不算落后。当前,中国大陆IC设计产业已经占据了全球产业链相应环节的22%(光大证券研究所预测)。

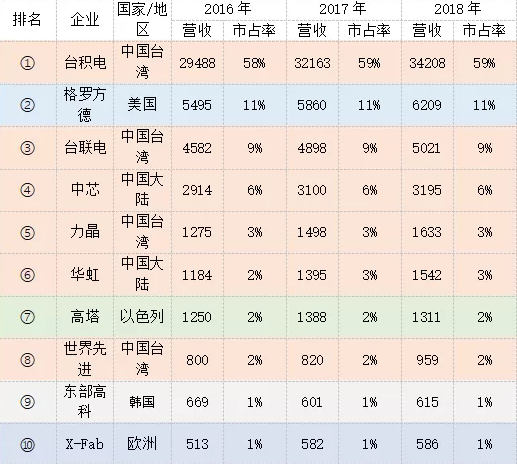

相比于设计和制造,封装测试是半导体产业链中技术门槛最低的环节,这方面,中国大陆的相应占比为17%(光大证券研究所预测)。全球排名前三的企业分别是中国台湾的日月光、美国的安靠以及中国大陆的长电科技,他们在全球市场的份额都在10%以上,彼此之间的差距也并不大。

集成电路制造是技术密集型产业,在整个产业链中属于科技要素最富集、门槛最高、市场集中程度也最高的环节,中国大陆的占比仅有10%(光大证券研究所预测)左右。世界晶圆代工市场排名前十的企业,瓜分了全球95%以上的销售额。其中,台积电作为全球最大集成电路制造Foundry巨头,近几年市占率一直都在50%到60%之间。

在半导体产业链中,还有着有一些比较特殊的参与者。他们既可以自行设计、也能够自行生产芯片,这一类产商被称为IDM厂商,我们比较熟悉的就是Intel和三星。在三星电子庞大的商业版图中,晶圆代工由System LSI和晶圆代工事业部负责,只是三星电子的一个业务分支,而且最多的订单来自于三星内部,因此没有被IC insights纳入统计,但却纳入了拓璞产业研究院的数据整理。

可以看到,当拓璞产业研究院在2016年和2017年的统计中纳入三星以后,中芯国际的营收排名就由全球第四名降到了全球第五名。

而2018年对整个半导体行业来说,是具有里程碑意义的一年。这一年,创立和重造台积电的“半导体教父”张忠谋以87岁高龄宣布再度退休;台积电和三星相继发布公告,称已成功将7nm制程投入量产;格罗方德不断抛售旗下晶圆代工厂,宣布不再向12nm以下的制程工艺投入研发资金;台联电也宣布退守14nm及以上制程工艺的晶圆代工市场。

显然,2018年全球晶圆代工行业进行了一场重新洗牌,这也将会对全球半导体的发展格局产生非常深远的影响。

从拓璞产业研究院对全球晶圆代工产业市场份额的分析来看,这种影响,已经以非常直观的方式,开始慢慢地向世人呈现

2018年和2019年,拥有先进制程工艺的三星,市场份额增长非常快,对台积电构成了严重威胁。在全球半导体行业下行压力下,全球前五名晶圆代工厂中,除三星表现出盘旋上升态势,其余四家市场份额都在震荡下跌。而台积电和三星,进一步与包括中芯国际的其他玩家拉开差距。

在这样的局势下,我们很容易得出结论:

尽管比起台积电、三星差距有所增大。但因为格罗方德和台联电,相继宣布放弃在更先进制程工艺赛道上的竞争。作为中国大陆芯片制造行业领头羊,中芯国际追赶的对象,实际上只剩下了台积电和三星。考虑到三星电子并非单纯晶圆代工厂,所以,中芯国际的直接对手,只剩下了老冤家—台积电。

台积电和中芯,时代骄子和不得志者

拓墣产业研究院(TRI)8月28日公布了《2019年第三季全球晶圆代工厂商排名》,榜单的参考指标主要是营收。在这份榜单中,拓墣产业研究院预测中芯国际2019Q3将实现营收7.99亿美元,同比下降6.07%,依然排名第五;台积电预计实现营收91.52亿美元,同比增长7.07%,还是排名第一,但两者营收水平差距达到11.5倍。

回顾过去中芯国际和台积电的业绩表现,就会发现拓墣产业研究院的预测,相当客观。在过去三年里,中芯国际和台积电业绩变化走向非常相似,2017年上半年,营收和毛利润都还保持着较高增速;2018年上半年,增速都有所放缓;到2019年上半年,业绩同时出现下滑。

那么为什么2019年Q3,拓墣产业研究院给台积电的预测是营收同比增长7.07%,而中芯国际营收却是同比下降6.07%?

其实仔细看这份榜单就会发现,全球十大晶圆代工厂,除了台积电和三星,其他8家在2019年Q3营收都会下滑,背后的原因并不神秘,在当前芯片制造行业,可以把7nm工艺投入生产的厂商,只有台积电和三星两家而已。目前智能手机的旗舰CPU高速迭代、甚至中端CPU的激烈竞争,都逐渐让7nm成为主流工艺制程。

在最近几年,台积电全球市场份额一直维持在50%-60%左右,目前全球7nm芯片,全部都是由台积电制造完成,包括苹果A12系列、高通的骁龙855系列、华为的麒麟980,还有AMD的ZEN2锐龙,最新的麒麟990 5G也采用了台积电7nm+EUV工艺。

三季度,各大智能手机厂商会相继发布新的旗舰机型,对于台积电来说,大量的订单已经蜂拥而至,三季度的营收增长已经板上钉钉;三星的情况有些不同,秋季新品发布会已经结束,三星半导体拥有包括设计、制造、封装测试的完整芯片生产能力,晶圆厂的营收,只看三星自己智能手机在三季度卖的怎么样,按三星手机市场表现来看,2019Q3继续占据全球20%以上智能手机市场份额,难度不大。

其实从这里可以看出,智能手机的发展,对晶圆代工厂影响非常直观。也正是这种影响,让台积电的霸主地位愈发不可动摇,中芯国际的追赶越来越吃力。

在2009年,金融危机之中,已经退休4年的张忠谋重新回到台积电担任CEO。上任之后,张忠谋带领台积电全力冲刺当时最前沿的28nm制程芯片,28nm成为之后几年内,智能手机芯片标配。一年之后台积电夺走三星手里的苹果订单,成为苹果核心处理器的供应商。

Canalys发布的《2011年全球智能手机与个人电脑销售量报告》显示,在2011年,全球智能手机销售量为4.88亿台,个人电脑销售量为4.15亿台,智能手机销售量,首次超越个人电脑,创下历史纪录。这意味着在芯片制造行业,Intel的铁桶江山已经出现了巨大裂隙,芯片制造市场,一场翻天覆地的革命正在徐徐拉开大幕。

2011年之后,PC互联网时代逐渐过渡到移动互联网时代。到2018年,Gartner估计,全球PC出货量总计2.594亿台,在IDC估计中,这个数字约为2.585亿台;对这一年全球智能手机的出货量,IDC的估计是14亿部,Gartner的估计是15.5亿部。

我们可以看到,智能手机出货量7年翻了3倍,而PC的出货量却是近乎萎缩一半,智能手机的出货量,已经达到PC的6倍以上。其实在这7年时间里,爆炸性增长的不仅仅是智能手机的销量,台积电的股价也像是坐上了火箭一样,急速飞涨。

从2011年的11美元到2018年的44美元,7年时间,台积电的股价暴涨4倍。显而易见,这个时代不只是属于苹果、三星、华为、小米,台积电也是主角之一。

相比之下,中芯国际2017年下半年才将28nm工艺成功投产。2017年,28nm订单占到中芯国际全年销售额的8%,但是由于28nm已不再是智能手机芯片的主流规格,到2018年,28nm订单占比反而下降至6%。

中芯费劲心力才成功投产的28nm制程,刚推出就面临着市场焦点已经转移的尴尬情况。这样的窘境,日后还可能 不断重复上演,因为中芯国际错过的,实际上是一整个移动互联网时代。

但是,如果按照正常轨迹发展,比台积电晚成立十年的中芯国际,原本也有机会赶上移动互联网快车,但是与台积电之间的纠缠,让假设只能成为假设。

中芯和台积电的恩怨情仇

作为同属中国的两个芯片制造业巨头,台积电和中芯国际之间的恩怨纠葛,其实已经绵延了四十多年。

1977年,台积电的创始人张忠谋,在当时已经成为德州仪器的资深副总裁,而中芯国际的创始人张汝京这一年刚入职德州仪器,成为张忠谋的部下。对当时的张忠谋来说,张汝京这个部下同为华人,还是本家,表现也很出色,自然要多加关照。两人保持着不错的关系,一直在德州仪器共事了近十年。

1987年,张忠谋回到中国台湾,创办了台积电,创立之初,由于生产工艺落后,台积电的盈利情况很差。不过转机来的很快,1988年英特尔换帅,安德鲁·格鲁夫成为CEO,他和张忠谋私交甚好,张忠谋带着安德鲁参观了台积电。在台积电晶圆制造工艺落后英特尔两代的情况下,安德鲁将部分订单交给了台积电。

这对台积电,乃至整个世界的半导体产业链,都产生了深远的影响。不久之后,台积电首创了垂直分工模式,开启半导体产业向韩国和中国台湾迁移的历史潮流。

就在台积电腾飞之际,1997年张汝京辞去德州仪器的工作,在华邦电和中华开发资金的支持下创办了“世大半导体”。在张汝京为首的“德州仪器校友会”推动下,世大半导体得以量产,并在成立三年后盈利。刚刚实现盈利的“世大”立刻被台积电盯上,2000年,张忠谋果断出手,以50亿美元收购世大,世大的股东们绕过身为总经理的张汝京,敲定了这起收购。对于张汝京来说,无论如何都咽不下这口恶气。

收购完成两个月之后,张汝京就跑到开曼群岛注册了中芯国际。公司一成立,张汝京就开始四处打电话、发邮件、找熟人,不断从台积电和台联电挖墙脚。挖角员工将台积电商业机密透露给中芯国际,让中芯国际快速发展。但也使得台积电发动了对中芯国际的诉讼战,这一战从2002年打到2005年。

2005年2月,中芯国际向台积电支付1.75亿美元,与其达成和解。2005年6月,张忠谋辞去台积电CEO职务,将权杖交予其一手培养起来的接班人蔡力行。

2006年,中芯国际未经允许使用了台积电90nm技术,由此再次遭台积电起诉。这次起诉战争一打又是持续三年。

2009年2月,梁孟松离开台积电,跳槽到三星。6月,金融危机之中,在辞去台积电CEO职务四年之后,张忠谋以78岁高龄,重新担任公司CEO。11月10日,中芯国际宣布与台积电签订和解协议,将向台积电分4年支付2亿美元现金,同时向台积电发行新股及授予认股权证,交易完成后台积电将持有中芯国际10%股份。达成和解之后,张汝京宣布离职。

之后的几年,在张忠谋带领下,台积电市占率不断提高,股价一路飙升。而中芯国际却是发展的不温不火。

2017年10月16日,中芯国际宣布,任命梁孟松为公司联合首席执行官。下半年,中芯国际28nm工艺顺利实现量产。在梁孟松跳槽到三星这几年,让三星在14纳米时代实现了对台积电的超越,拿下了高通的大单。

2018年6月5日,张忠谋在股东大会上宣告正式退休。

至此,张忠谋在张汝京离职九年之后,也迎来了谢幕式。

但台积电和中芯国际之间的纠缠和角力,远未结束。

中芯国际的优势和劣势

2018年4月16日晚,美国商务部发布公告称,美国政府在未来7年内禁止中兴通讯向美国企业购买敏感产品。

2018年6月7日,美国商务部长罗斯接受采访时表示,美国政府与中兴通讯已经达成协议,只要后者再次缴纳10亿美元罚金,并改组董事会,即可解除相关禁令。6月19日,美国参议院以85-10的投票结果通过恢复中兴通讯销售禁令法案。

这就是震动了整个中国的“美国封杀中兴事件”。在此事件之后,中国对核心科技的重视,都提高到了无以复加的程度。中芯国际这些高科技企业受到了前所未有的关注和支持。

2019年5月15日,美国商务部宣布,将把华为及其子公司列入出口管制的“实体名单”。这其实就是对华为的技术封锁和供应链管制。禁止令一出,包括Google、高通、美光和安谋(ARM)等国际大厂,相继宣布停止或暂停与华为合作。台积电也非常谨慎看待此事件,一开始持保留态度,但在5月23日即正式宣布持续出货华为。

美国商务部在台积电发出不断供声明后,立即派人赴台调查,想找出台积电出货华为是否违反美国法规,但调查结果让美国大失所望,只能悻悻然离开。

台积电之所以顶住美国的压力继续和华为合作,除了华为已经成为其第二大客户,华为产品在其营收占比已超过一成,还有着其他的考虑。在当前的智能手机市场,出货量全球前12名中,除了苹果、三星、LG这三个,其余9家企业都来自中国大陆,而他们同样也是未来5G和物联网的主要玩家。如果台积电断供华为,就难以应对中国大陆科技界的庞大压力。

这些中国大陆科技公司的成功崛起,可以形成对台积电的强大压力;他们对自研芯片的强烈渴望,同样也可以成为助推中芯国际发展的强大动力。但在获得这股助力之前,中芯国际必须先想办法突破自身。

从最根本的科技水平来看,目前台积电的技术工艺比中芯国际起码领先两代。目前全球最顶级的桌面端处理器和移动端处理器,都是由台积电7nm工艺制成,2019年年内其5nm工艺就会正式投产。中芯国际目前投产最先进的工艺是28nm制程,14nm工艺还处于测试阶段。中芯国际与台积电的技术工艺节点,乐观估计也存在着两代的代差。

以中国大陆目前的科研能力和制造业发展速度,两代工艺代差,其实不难追平,最大的问题是,台积电这些国际先进厂商筑起的专利壁垒是难以绕开的。从台积电在两次诉讼战之后,直接获取了中芯国际10%的股份,就可以看出这得付出多大的代价。

另一方面,半导体行业,尤其是晶圆代工这种高科技的制造业,高端人才的争夺战,是决定企业兴衰的关键,中国大陆晶圆代工厂商们对同行们挖墙脚的动作从来没有间断过。但是,如何留住人才,是包括中芯国际在内,一众中国大陆晶圆代工厂最头疼的问题。

写在最后

从现状来看,中芯国际和对手之间的差距非常大,已经大到了令人心生绝望的程度,技术水平相差两代,市场份额、营收水平的差距在10倍以上。

但是中芯国际会不会辜负股民的信任?我们可以肯定的是,中国大陆的芯片制造行业一定会崛起,因为这是所有中国人共同的愿望。

文/刘旷公众号,ID:liukuang110

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 三星、台积电、中芯国际们的芯片江湖