蓝时代

蓝时代5月1日,苹果发布了截止到今年3月底的季报,,主要财务指标如下:

1. 营收为583.13 亿美元,同比微涨了0.5%;

2. 运营利润为128.53 亿美元,同比下跌了4.2%;

3. 每股盈利为2.55 美元,同比增加了 0.09 美元。

总体来看,这是一份略显平淡的季报。不过,在已经爆发了疫情的今年第一季度取得这样的业绩,已属难能可贵。

根据苹果公司首席执行官蒂姆·库克(Tim Cook)在分析师电话会议上的总结,今年第一季度苹果经历了就像坐过山车那样大起大落的三个阶段:

第一阶段(前五周):由于去年的最后五个星期苹果的势头非常好,因此这个阶段的苹果干劲十足,奔着创纪录去的。

第二阶段(中间五周):此时由于疫情,中国市场的需求受到了重挫,供应链也遭遇难题,不过中国以外市场仍然很强劲并符合苹果的预期。

第二阶段(最后三周):由于疫情在全球蔓延,苹果关闭了除大中华区之外的所有零售店和合作伙伴的众多零售点,需求也出现了明显的下滑。

“鉴于短期内很难对疫情做进一步的预测,有着太多的不确定性,我们将不会发布下一季度(今年第二季度)的业绩预告。”库克表示。

不过,资本市场对于苹果的业绩倒是比较满意。在发布季报之后的5天时间里,苹果的股价上涨了3.5%,而标准普尔500指数却下跌了2.2%。也就是说,苹果远远跑赢了大市。为什么会这样?

很多人会想,鉴于疫情影响的滞后性,是不是今年第一季度总体上iPhone的销售情况还不错?

其实并不是。实际上,疫情很快就影响到了iPhone的市场表现。第一季度,来自iPhone的收入下降了6.73%。不仅仅是iPhone,iPad的收入同样也下降了10%,Mac的情况要稍好一些,不过收入也下降了3%。

不过,此时的苹果已经培养起来了两个新的增长点:

一个是服务业务,今年第一季度实现收入为133.48亿元,同比增长了17%。在这个季度,服务业务已经占到了苹果整体营收的23%。

另一个是其他业务,主要是Apple Watch 和 AirPods 等可穿戴设备,属于“小件”硬件产品,在这个季度更是暴涨了23%,占到了苹果整体营收的11%,超过了iPad和Mac的收入。

那么,这两个新的增长点,又会给苹果的业绩带来哪些变化呢?

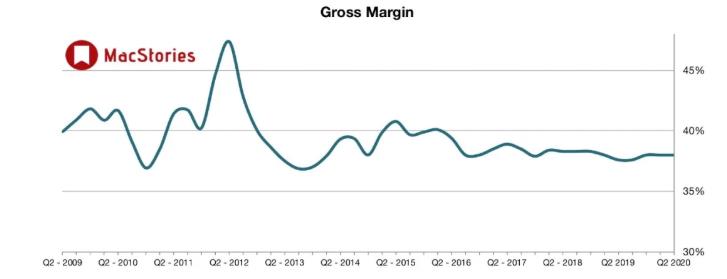

首先,服务业务的高速增长,将会进一步提升苹果的毛利率。这是因为,服务业务的毛利率高达65.4%,而所有硬件产品的毛利率只有30.3%,高出一倍都不止。

实际上,今年第一季度苹果公司的整体毛利率为38.36%,比去年同期提升了 0.75个百分点。

(苹果公司最近财年二季度毛利率对比)

不过,跟Google、Facebook这些互联网巨头不同的是,苹果大部分的“服务业务”并不是任何硬件产品上都能使用的服务,而是与自己的硬件产品紧紧捆绑在一起的服务。例如,基于iPhone和iPad的应用商店服务和Apple Arcade游戏订阅服务,主要针对苹果自家盒子的Apple TV+电视订阅服务,只有Apple Watch用户才能享受的健康管理服务。

因此,只要苹果不改变软硬服务一体的商业模式,如果苹果硬件产品的销量出现大幅度下降,长远也会影响服务业务的增长。所幸的是,从今年第一季度的财报来看,iPhone的销量只是出现了小幅度的下滑,而且还被可穿戴设备的大幅度增长抵消了不少。

总体算下来,苹果硬件产品的保有量仍然保持稳定增长,这也为苹果高利润的服务业务的增长打下了良好的基础。老冀认为,这才是投资者看好苹果的根本原因。

如果希望与老冀有更多交流,请加老冀的个人微信:rouqinghufa

作者 冀勇庆 老冀说科技

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » 营收微涨、运营利润下滑,步履蹒跚的苹果为何仍受投资者青睐?