蓝时代

蓝时代

(配图来自Canva可画)

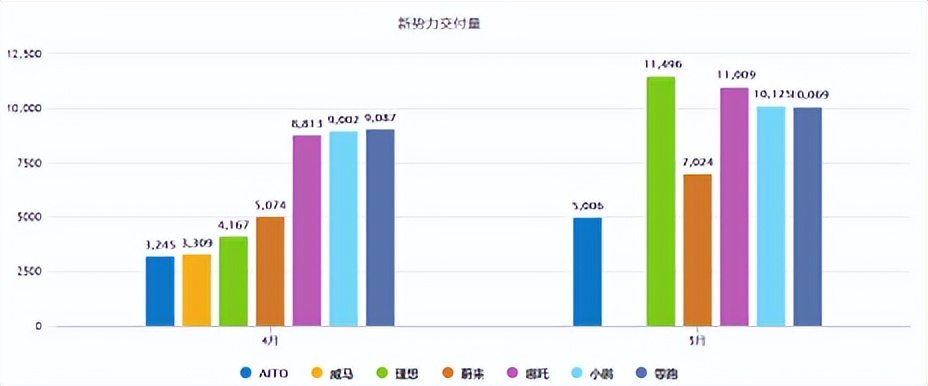

新势力排位赛愈发激烈,交付量比拼氛围非常紧张。4月理想交付不到五千,5月直接翻1.7倍,哪吒、小鹏、零跑、蔚来仍保持着稳定的增长,华为与小康打造的AITO更是创造了87天交付破万的最快记录。

激斗之下,新势力迎来第二波IPO潮,零跑汽车、威马汽车先后提交了赴港IPO招股书。不幸的是,眼下并非IPO良机,尤其是对威马而言。

年初陷汽车自燃风波,Q1交付量严重掉队,与老东家吉利的官司还未有结果,威马的坏消息似乎从未停过。

如此情况下,威马还要IPO,难道是缺钱吗?招股书显示,威马于今年一季度刚完成约6.8亿元D轮融资,截止2022年3月底,账上还有各类现金总计41.4亿,似乎没那么缺钱。

更接近事实的猜测,或许是威马到了不得不IPO的时候,因为威马的运营数据在恶化,外部环境的不利因素增多,如果再不上市,威马的前景可能不一定撑得起一个靠谱的IPO了,背后的百度、腾讯、SIG等机构投资者相信不会愿意吃这个大闷亏。

所以威马的IPO比较被动,眼下上市融资对于威马的最大意义可能仅仅是背后投资者有更好的退场机会。

问题是,威马的估值不可能高到哪里去了,因为威马在凌厉的新能源汽车长跑中,越来越显出些许疲态。

掉队

从成立时间看,威马和“蔚小理”都属于较早一批自立山头的造车新势力,而且威马一开始就有自家工厂,没有产能焦虑,可以说起跑线更靠前。另外,从创始人背景看,吉利高管出身,也为威马注入可靠的汽车基因。

而且早期的几家新势力其实有一个比较自由和空旷的竞争环境,因为大家在产品定位上都有意避开直接竞争,走差异化路线,比如威马侧重中端纯电SUV,蔚来是高端纯电SUV,理想是增程高端SUV,小鹏是智能入门SUV。

到后面各家开始延伸产品线,比如威马向高端SUV和轿车挺进,小鹏有了招牌智能轿跑,因此也步入了更多的细分赛道,迎来更正面的竞争。

过去两年,可以说是新势力金子真正接受市场考验纯度的时候,一方面因为供应端压力大,各种缺货,另一方面因为需求端红海升温,各种强敌对垒不可避免。

可威马的掉队恰由此开启。

一、交付量下滑到第三梯队

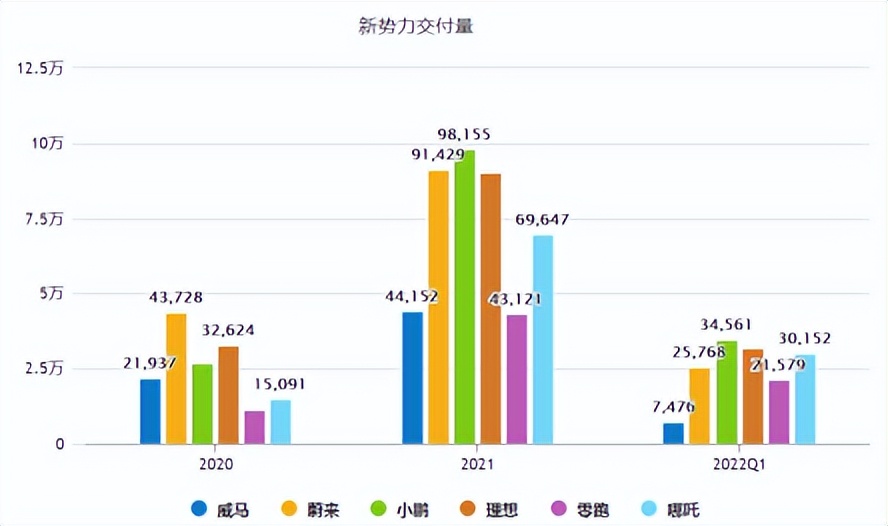

2020年威马的交付量为21937辆,当时仅次于“蔚小理”,处在第二梯队的排头,到2021年,威马交付量来到44152辆,虽然排名第五,但在数量级上已经与“蔚小理”差距越来越大,哪吒更是超车成功,零跑亦追上威马。

今年威马的成绩更不好看,2022Q1交付7476辆,是小鹏交付量的22%,理想交付量的24%,已经处于第三梯队位置。

二、研发增速停滞

招股书显示,威马2019年到2021年三年的研发支出分别是8.9亿、9.9亿、9.8亿,占营收比例分别为50.7%、37.1%、20.7%。可以看出,威马的研发支出有所停滞。

和其他新势力比更直观,2019年威马的研发支出勉强排在第二梯队,2020年由于疫情影响,还略有增加,但2021年其他新势力在研发上均大幅增长,但威马却在原地踏步,被“蔚小理”越甩越远。

三、营收规模突破慢

2019年,新势力除蔚来外,年营收的规模大多不到二十亿,理想和零跑甚至不到3亿,原因主要是产品的交付时间长,以及产能偏低,而当时威马的营收规模还比较靠前。

到2020年,第一批造车新势力品牌营收步入爆发期,大多实现了两倍以上的增长,威马此时营收增长速度已经明显比不上友商。到2021年,“蔚小理”营收规模均破200亿,而威马的营收规模仍然不到50亿,突破速度非常慢。

短板

作为第一批造车新势力品牌,威马为何掉队严重,原因很多,和外部环境关系大吗?

从2020年以来各新势力的业绩表现来看,的确有关系,疫情影响到供应链通畅性以及上游零部件的价格,从而影响到下游整车企业的利润空间和交付速度。但威马的掉队大多与自身的战略定位和发展调性有关。

一、定位与投入不匹配

威马汽车诞生之日起就定位于“电动智能化汽车”,这和特斯拉、小鹏、零跑的初始定位差不多,强调智能化、电动化。

但智能电动的定位需要大量烧钱来支撑,自动驾驶系统、车联网、三电系统全都是费钱费时的技术活。如今,特斯拉、小鹏的智能电动定位比较受市场认可,零跑的全栈自研虽然备受质疑,但在小车智能化上也有不错的成绩。

威马其实也有不少智能化技术成果,比如EEA、SOA、L4级自动驾驶,其今年下半年将上市的M7甚至搭载了很多L5级别的硬件设备。

但是现在市场对威马的品牌印象,似乎很难与智能化进行强联想,其一原因可能是威马的营销投入不够多。2019年在营销、销售、行政方面的费用投入,威马还处在比较领先的位置,但到2021年,“蔚小理”已经实现追平或大幅赶超。

更为重要的一点,还是威马的研发投入与其他同定位的厂商相比过少,根据前面提到的数据,威马研发增速停滞,营收占比连年下滑,智能化能力一定与资金投入呈正相关,威马研发烧钱不够,自然难有令人惊喜的产出和技术。

二、产品力不足

过去三年,威马一共卖出去不到8万辆,这个量看起来不算少,而且威马目前的车型种类在新势力中最为丰富,但威马的爆款比例反而最低。

乘联会数据显示,2021年新能源SUV销量前15排行中,威马仅有EX5上榜,蔚来ES6、EC6、ES8均在列,小鹏唯一的SUV车型G3也成功上榜。

值得注意,去年4月威马推出了国内首款无人驾驶量产车型W6,搭载了AVP无人自主泊车系统、Living Mate全车交互系统等最先进技术,但W6的销量却没能实现领先,在2021年的新能源SUV榜单前列中未能现身,甚至没干过自家更早出、更便宜的EX5。

新车没老车能打,这是比较尴尬的问题,根源可能在于产品力不足。第一,单一场景的自动驾驶能力,不足以打动更多购车者;第二,没有达到市场对智能SUV的诸多预期。

此外威马还存在一个品牌认知隐患,那就是多次发生的自燃事件,容易让市场对其形成不良的潜在印象。目前来看,威马仍然没有能处理好这一关乎品牌力的焦点风险。

越发危险

处在IPO节点的威马,其实境地不容乐观。一个客观的事实是,几年的拉力赛跑下来,新势力几斤几两,市场已经很有数了。尤其是对于第一批上马的新势力们,交付量已经证明了消费者的偏好。

威马掉队明显,可以说是市场选择的结果,产品力、研发、营销等等,威马没有做好的地方很多,与对手们差距越来越明显,也是一个不容反驳的事实。

从宏观数据看,新能源汽车渗透率比预期快得多,证明市场快了起来,但是威马好像还是那么慢,似乎没有意识到赛道节奏的快速变化。

今年是新势力车企们的一个发展分水岭,快的会更快,慢的也会更慢,因为比亚迪、华为、百度这些强敌,在主动加速赛道的淘汰进程。

他们抢食的方式更残忍,就是推出直接硬刚的竞品,比如最近集度汽车发布首款概念车ROBO-01,定位家用20万元SUV,AITO在M5基础上,将在6月底推出大型SUV问界M7。可见大家的目标都比较一致,即家用SUV市场,这是威马、理想们此前深耕的主要区域。

对新势力们而言,他们不是活跃气氛的鲶鱼,而是择机吃人的鲨鱼。不光是威马,其他的新势力一样不能松懈。今年年底的新能源车排行榜,很可能会有一个翻天覆地的大变。

当然,威马也有唯一的好消息,那就是手里的钱还没那么紧张。但是威马还处在巨亏阶段,对外部资金的需求至少三五年起步。

因此,威马毅然决然地选择了IPO。

作者 刘旷

以禅道参悟互联网,微信公众号:liukuang110

声明:本文内容和图片仅代表作者观点,不代表蓝时代网立场。蓝时代 » IPO治不了威马的杂症?