蓝时代

蓝时代

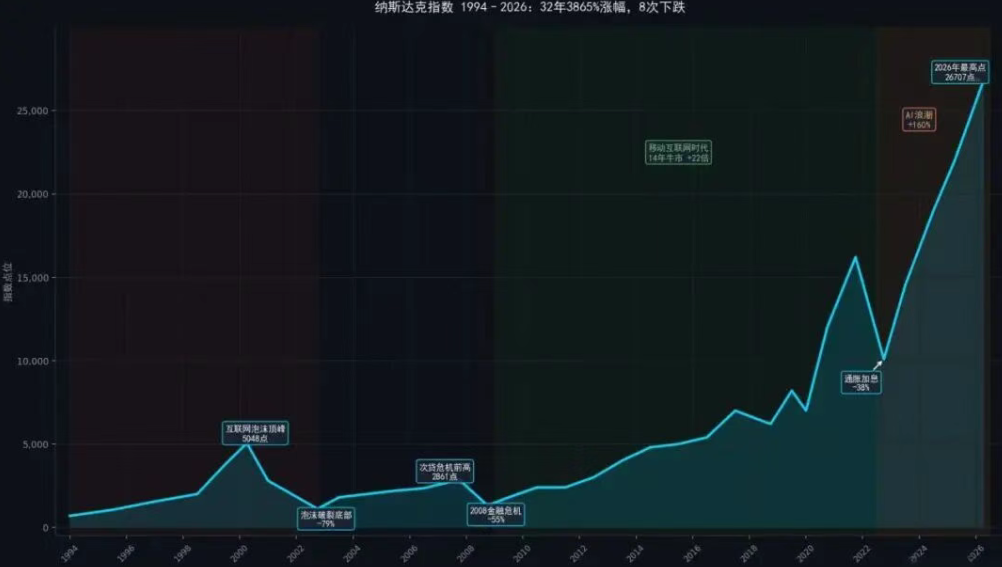

美股纳斯达克指数在过去32年间仅有8年是下跌的,其余全是上涨。从1994年的最低点690点到2026年的最高点26707点,涨幅高达3865%。

仅有的8次下跌,原因可以归为两类。

第一类:金融危机。 2008年次级贷危机,纳指已连续5年上涨,最高摸到2861点,金融危机一年就跌去了55%。2022年通胀攀升过快触发暴力加息,纳指一年下跌38%。

第二类:技术革命催生的泡沫。 只有一次——互联网泡沫。纳指从1994年涨到2000年,涨幅742%,泡沫破裂后一路跌到2002年,跌幅高达79%,指数直接打了两折,死去的公司不计其数。

看多者可以乐观的理由是:自2022年暴跌之后,AI技术革命浪潮开启,纳指才上涨了160%,远没有达到形成泡沫的程度。

看空者的理由同样充分:自2009年走出金融危机阴影后,移动互联网革命推动了长达14年的牛市,纳指总体涨幅高达22倍。如今移动互联网和AI两段技术革命衔接起来了,市场需要在某个节点先"偿债",然后才能继续往上走。

那么现在的美股有没有泡沫?

泡沫可能不是最大的问题,错配才是。

错配

这次AI革命的资金投入力度是史上最大的。高盛预计今年全球AI相关投入将达到8000亿美元左右,明年可能攀升到1.6万亿美元。所有的钱和资源都拥挤在一个地方,赌一个目标。

会不会出问题?现在是模糊不清的,没人说得清楚。

错配可以分三个层次看。

第一个层次:市场内部的结构性失衡。 传统行业股票已经走了数年熊市。如果你是一个购买低PE稳健资产的投资者,你很有可能认为自己确实赶上了一个熊市——因为目前涨的,全是高PE的AI相关股票。成熟投资者都知道,这种局面不可持续,终会被修复。

AI相关股票和传统行业股票之间,本质上是跷跷板关系。AI股票要是出问题,资金涌入的第一选择就是传统股票。观察资金流向,这一点已经看得比较清楚了。

第二个层次:AI资本开支的方向是否正确。 四大科技巨头——微软、谷歌、Meta、亚马逊——的资本开支仍在增长。如果这些钱被证实投错了地方,市场会立刻开启价值重估。这不仅仅意味着几只股票下跌,而是整个AI产业链的估值逻辑被动摇。

第三个层次:AGI这个目标本身。 市场能忍受英伟达75%的硬件利润率,也能忍受动辄几百亿的数据中心投入,原因是前方有一个终极目标。如果这个目标被证实是错的,或者并不那么容易达到,市场就会应声崩溃。

三个层次的错配,从最表层到最深层,一旦任何一个被市场确认,都会引发连锁反应。

巴菲特清空了亚马逊

恰好,近期公布的Berkshire持仓信息出来了——新掌门阿贝尔接棒后的第一次调仓。

清空了亚马逊、联合健康、达美乐、万事达和Visa。加仓了谷歌、达美航空、梅西百货、纽约时报、日本五大商社等。

方向很明确:从高估值科技股转向传统资产和现金。

另外,Berkshire现在手持现金将近4000亿美元,创出历史新高。历史上Berkshire手持大量现金时,基本就是为入场抄底做准备了。而巴菲特的预见,一般会在6到12个月之内实现。

阿贝尔目前独立决策的可能性低,这次调仓仍由巴菲特意见主导。下一次Berkshire公开持仓信息在8月15日,届时可以验证趋势是否加速。

巴菲特在做什么?他在从AI这条拥挤的船上下来,站在岸上等着。这本身就是一个信号——全市场最成功的长期投资者,不打算参与这最后的冲刺了。

10月的那一周

为什么是10月?

因为10月的同一天,微软、谷歌、Meta、亚马逊四家巨头将再度同时公布三季度财报。这是下半年最关键的一天——如果有任何一家的capex出现下滑,悲观情绪会迅速弥漫市场,养老基金和私募对AI股的抛售会把市场迅速打下来。

这个情景不一定出现,但一旦出现就会很悲惨。

不仅如此,从宏观到微观,多重负面因素正在向四季度汇聚。

宏观面:

美国30年期国债收益率已反弹到3年来新高。在川总明示不再打仗的情况下,WTI原油仍维持在102美元高位。宏观面的情况正在发酵,拉扯到四季度应该会有结果。

凯文·沃什,如果最终接任美联储主席,将是近几十年处境最为凶险的美联储主席。他是一个纯货币主义者,身上还背负着政治压力。他需要同时在缩表(QT)和降息这两个矛盾体之间走钢丝。结果很可能是流动性黑洞——钱便宜了,但借不到。只要有一家大型对冲基金借不到钱导致流动性紧张,市场抛售将汹涌澎湃。市场预期他主导的第一次利率变动时间点,应该是在9月。

SpaceX的IPO预计在6月,市值可能在1.5万亿到3万亿美元之间。无论最终规模如何,它将从市场抽走大量资金,基金换仓首当其冲的就是当前拥挤的AI产业链持仓。

微观面:

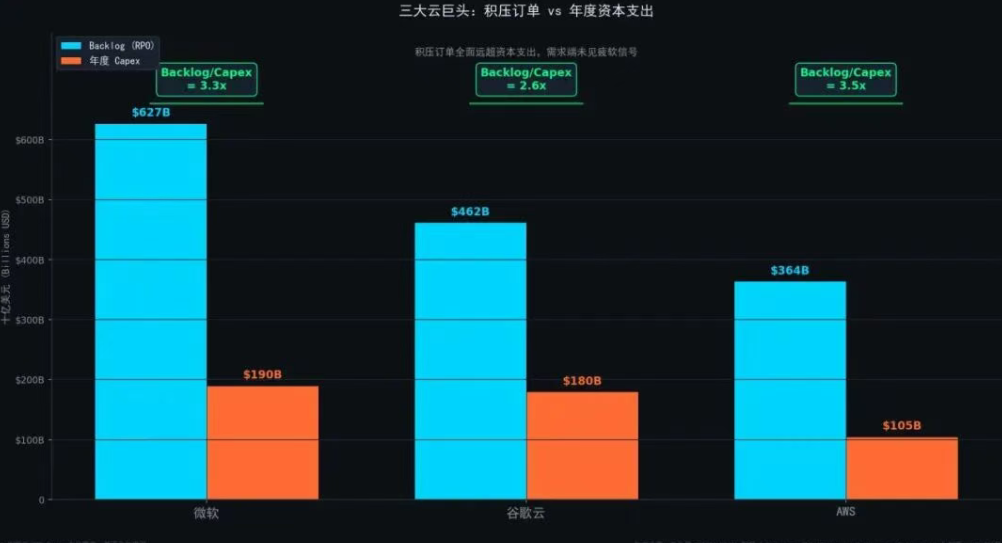

微软的Backlog(剩余履约义务,RPO)目前已达6,270亿美元,是年度Capex 1,900亿的3.3倍——积压订单远远跑在资本支出前面。这个数字里藏着两个细节。第一,Q2单季暴增2,330亿,来自OpenAI合同首次计入RPO——去掉这部分,其余商业RPO约3,450亿,比值仍有1.8倍。第二,Q3新增订单仅20亿,不是没需求,是台积电只肯扩产5%,交付能力卡住了。如果到三季度比值继续下行,说明供需矛盾的瓶颈不在需求端,而在物理层面——能源电网、芯片产能、数据中心上架的交付天花板清晰可见。市场一旦发现1.6万亿的投入兑现不了相应回报,反应会比降Capex快得多。

谷歌今年capex高达1800亿,但一季度的信号并不让人安心。搜索业务增长19%,听起来不错,但这个数字是在37%美国消费者已将大模型当成搜索起点的背景下实现的。广告用户时长和CPM能不能获得令市场满意的提升,到三季报会算总账。谷歌和Meta在这块表现不佳的话,整个市场都会被惩罚。

另一个需要被审视的锚,是SaaS公司。Salesforce、ServiceNow等等,在进行AI转型方面是不遗余力,没有比它们更努力的公司了。四季度同样要面临大考——如果在大力投入AI的情况下,净留存率下滑、销售费率上升、自由现金流增速放缓,那就反向证明了一件事:AI投入的回报率有问题。 连最努力变现的公司都跑不通,整个行业的资本开支转化逻辑就要被打上问号。

存储端的问题也要在四季度清算。三星前高管已预警存储紧缺将在明年下半年缓解,长江存储和长鑫存储选择这时候上市——利润惊人的财报一次披露出来,这是在赶窗口期,再晚一些可能就关闭了。一旦有人划出时间线,周期性商品市场一般会提前6个月反应,比谁跑得快。

如果一切令人不安的现象都叠加到一个时间点上,你就得认真对待了。

五个信号,出现任何一个先跑再说

盯紧上述宏观和微观信号之外,下面这些超微观信号更需要盯紧。出现任何一个,先撤退再说。

第一,GPUaaS公司暴雷。 CoreWeave、Nebius、Crusoe、Nscale这些算力资本化公司,是AI市场的第一道防波堤。这种公司的本质就是用高成本债务买GPU,赚取算力差价——钱都是别人的。它们相当于科技业的次级贷,其中任意一家出现流动性问题或暴雷,就是让你撒腿就跑的信号。其中必有一家会成为新时代的新世纪金融公司,只是时间问题。

第二,Cerebras跌破发行价。 这类标志性AI企业上市后表现不佳,即为撤退信号。未来三到四个月内,Cerebras跌破发行价那天,就是撤退号角。这个信号很容易捕捉。

第三,台积电态度持续强硬。 英伟达说明年GPU能卖2万亿,要求台积电扩产三倍,台积电回应只能扩产5%,措辞是"达到供需平衡",而不是"满足客户增长"。这一状况如果持续到四季度,台积电态度仍不松动,就是消极的市场信号。对市场的打击润物细无声,但不可小觑。

第四,私募融资估值下滑。 Anthropic和OpenAI预计至少还有一轮私募融资,大致会在今年四季度实现。这两家公司的估值届时如何,高度敏感。如果估值出现哪怕是小幅下滑,就是资金撤退的信号。

第五,全球债券抛售潮。 因为经济表现或金融风险导致债券市场出现抛售,传统股票不会受太大影响,涨幅过大的AI股票会被率先抛售。如果IG债券利率从80到90个点跃升至130个点以上,AI资本开支可持续性的根基就破裂了。债券抛售问题在未来几个月任意一天都有可能发生,不必执着于四季度。

看空不做空

上述分析只是提供了一种市场走向的可能性,并不代表一定会实现。

但这个可能性值得认真对待。一旦发生,并不是一次泡沫破裂,只是一次错配背景下的价值重估。后续市场还是会向上的,就看调整时间的长短了——它甚至可能是一个调仓入市的机会。

现在的市场状况,最佳策略是看空不做空,但要时刻保持警惕。

尤其是6月SpaceX上市之后,那将是调仓和股票价值重配的时间节点。之后的每一个月都要保持警惕。

市场不会崩溃,但迎来一次中级调整的可能性是大的。要保存实力,留好弹药,因为未来会有更大的行情。千万不要倒在黎明前

作者 葛甲