蓝时代

蓝时代这一波AI革命浪潮,自ChatGPT吹响号角之后,主要是由 LLM × Cloud × Hardware这样一个稳定三体系统所推动的。三方共享"算力扩张 = 智能进步 = 商业价值"这个单一假设,彼此之间共享同一个估值标签,也被市场依共同逻辑定价。三体之间相互牵引,也共同牵引着产业走向未来。只是到了2026 年,这个系统已越来越无法继续维持,正逐渐走向分崩离析的结局。

轨道偏心率:市场先于三体做出选择

LLM负责AI能力产出+终端用户+叙事;Cloud负责算力+分销渠道+企业客户LLM的需求+Hardware的产能;Hardware负责芯片+产能+技术节点。只要LLM的成长和叙事能持续下去,Cloud的能力增长就不会停歇,进而对Hardware的需求也会源源不断。这个逻辑非常简单,却也是最美的。但资本市场却从今年开始首先投票,来证明三体其实并不是一回事。

首先来看LLM,OpenAI经过12轮融资,总融资额来到了约1680亿美元,目前估值8520亿美元,最后一轮拿了1200亿美元,斩获全球最大单笔PE融资桂冠。Anthropic也经历了9轮融资,总共拿了约770亿美元,最后一笔融资为300亿美元,目前估值在9000亿美元左右。OpenAI今年年收入预估为250-300亿美元间;而Anthropic今年有望实现总营收320-350亿美元左右,开始实现单季盈利。一个拿了最多的钱,另一个拿下最好的业绩,LLM整体还在高歌猛进,叙事仍可以继续。

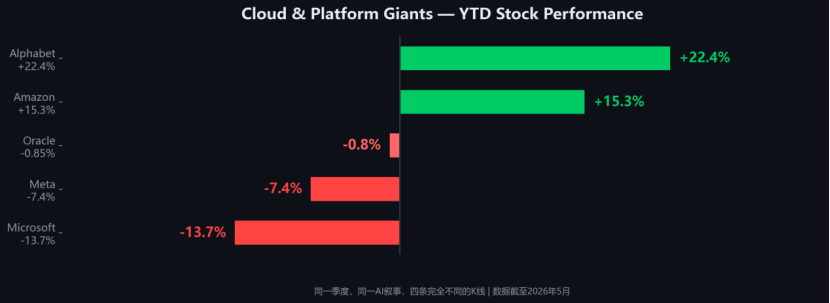

Cloud这一端情况就有点复杂,分化非常明显。今年以来,亚马逊上涨15.3%,谷歌上涨22.4%,微软下跌13.7%,甲骨文下跌0.85%,外加一个并不算cloud阵营,但与谷歌有些类似的巨头Meta,股价今年下跌了7.4%。问题是,微软、甲骨文和Meta今年的业绩表现非常好,从财务指标来看并没有什么应该下跌的理由,而这一轮下跌是在AI持续高歌猛进的背景下发生的,这不是很正常。另外还有一个细节,微软、甲骨文和Meta这三家今年下跌的公司,股价振幅最高达到了33%,有点来回折腾的意思,证明市场经历过一轮犹豫不决和来回拉扯,最终还是选择了向下。

Hardware这一端的情况就更复杂了,英伟达仍旧保持75%的高毛利,每个季度都是超预期,GPU仍旧供不应求,看起来是三体中过的最好的一极,但英伟达今年以来股价仅上涨15.46%。考虑到硬件端存在技术解耦的趋势,英伟达也是承受一定压力的。但如果看看其中一些相关标的的涨幅,事情就会清楚一些。英特尔看今年以来涨了224.7%,AMD涨幅118.3%,博通涨幅19.91%,Arm涨幅180.4%。

市场给出的这些矛盾信号,首先意味着三体的存在逻辑已经扭曲,将AI当统一标签给其中分属不同阵营的主要参与者进行定价这件事,已经走不下去了。市场开始用实际行动进行挑选,要看谁更有希望,谁没有后路,谁还有冗余度,谁在裸泳。这其中最弱的那一批,会最先遭到抛售。强者永远是要站在一起的,弱者只能不断出局,这有利于市场给出更好定价。

2026年4月29日盘后,微软、谷歌、亚马逊、Meta 四家同一天发财报,微软Azure 增速回升至 40%,AI 年化收入突破 370亿,云业务季度营收370亿,云业务季度营收545 亿,全线超预期。然后,盘后跌了3%。当天同时发布财报的谷歌,利润暴增80%,Google Cloud 增速 60%+,资本开支低于市场预期。然后,股价应声上涨。同一个晚上,同一批“AI 巨头”,两份全面超预期的财报,市场给出了截然相反的判决。全年capex预计接近1900 亿的微软,完美的微软,撞墙了市场的“资本开支恐惧症”,投资者不再问“你能做多大”,开始问“你什么时候回本”。

逃逸速度:Cloud 率先脱离引力场

今年美国最大的四家云巨头+Meta整体资本开支预计将达7000亿美元,但是它们的RPO是多少呢?维持在两万亿美元级别。这其中,微软6270 亿美元 同比增99%,甲骨文5530 亿美元同比增325%,谷歌4620亿美元同比增131%,亚马逊(AWS)3640亿美元同比增40%。这两万亿Backlog,表面上是云厂商未来几年的充足弹药,实际却是结构性错配的结果。指向一个内在心证,与LLM的联袂表演,该谢幕了。

这其中最值得一提的是微软,除了6270亿美元的RPO外,一季度微软还有800亿美元的Azure未履行订单,这些都是在客户强烈意愿下接近签约的需求,却因为电力和数据中心瓶颈而无法开通。今年4月OpenAI与微软重新签署协议,从独家改为非独家,微软锁定部分收益,OpenAI获得自由身。OpenAI到2030年需要 6,650亿美元算力投入,微软Azure根本撑不住,反正也满足不了,不如让OpenAI去市场上另寻他家满足需求。

从云厂商角度看,需求远超供给已持续多个季度,订单实实在在,但投入更是实实在在。Hardware提供的硬件可以马上到账现金,Cloud买来硬件却因为各种瓶颈存在而只能放在仓库里吃灰,被迫资产前置,只能长周期等待ROI。与客户签订的长约确乎可带来capex visibility,但反过来也制造了脆弱性。一旦宏观流动性收紧、企业AI试点ROI验证失败,或Q4出现预算砍单,这些“锁定订单”完全可能被renegotiate、延期甚至部分取消。Cloud不再是稳赚的“基础设施”,而是带着巨额沉没风险的资本密集型赌局。当AGI愿景从“共同信仰”变成“各自算账”时,两万亿 backlog的含金量,也需要用实际交付和现金转换率来重新定价。

Cloud厂商一般都家大业大,不能率性豪赌,将巨量现实可见的资金拿去搏未来的那一点点可能性。事实上,Cloud的退路要多一些,并不局限于一条成功路径。1、利用基础设施身份占位,大力将自身现金牛业务AI化,让老业务重获新生。2、退回云基础设施,稳守管道当收租公,谁赢我都赢。关键是,cloud已成功将LLM的算力需求锁定在cloud自身体内,而不是由它们自己建基础设施加以解决,初期目标已达成了。其次,给LLM提供算力这门生意,资本周期跨度过长,回报模糊且具有一定风险。将自身基础设施能力分发给其他企业,可获得更高的安全边际,这笔帐从财务角度是成立的。

几家云巨头其实发出了同一个信号:大模型不是终局,基础设施才是。我们不会退出AI,但愿意退出“为 AGI 叙事买单”的联盟。这可能是个战略上的明智之举。

2026年4月27日,微软发了一篇博客宣布与 OpenAI 重修协议,全文没有一个Satya Nadella 的引言,没有 OpenAI 方面的任何表态,这在重大合作公告中极不寻常。公告的核心内容:OpenAI 从此可以在任何云上卖产品。作为交换,微软不再向 OpenAI 支付收入分成,OpenAI 付给微软的分成设了总上限,且与 OpenAI 的技术进展脱钩。这意味着,无论OpenAI 未来多成功,微软的收益都被锁死了。

协议里有一条措辞:“除非微软无法且选择不支持”,这是一个双重条件,意味着OpenAI 跳过 Azure 的门槛极低。这篇博客的标题叫“The next phase”,Cloud确乎要进入下一阶段了。它真正的名字应该是:Cloud 的撤退声明。

混沌涌现:三体进入不可逆撕裂

AI三体这个系统蜜月期不长,确切说也就三年的时间。现如今相互牵引的力量仍然存在,但体系内的排斥,其实从很早之前就开始了。第一刀是hardware刺向Cloud,英伟达在2023年就发布了DGX Cloud 试图想抢云服务商的生意,但这个项目没成功,在 2025 年底收缩了。接下来的相互刺杀更为激烈,精彩纷呈。

cloud很快也刺向hardware,云服务商从2024年起甚至更早,就开始疯狂自研芯片,试图摆脱英伟达的算力剥削。谷歌的TPU、微软的Maia、亚马逊的Trainium、Meta的Mtia等,推理市场英伟达已经不敢说有多大优势了,这些cloud对这件事是功不可没的。

Hardware的反击随后就来,曾引发反垄断关注的配额传言一直都在硅谷存在,已成公开的秘密了。这出剧的名字叫《如果你想要得到,就得付出代价,否则你什么也得不到》。你不买我芯片,并且过度扶持ASIC芯片,我昂贵的InfiniBand就没人要了,征求一下你的意见,下个季度的H200配额是不是给你往后排排?

Cloud对LLM的刺杀,微软所为在此中极有代表性。作为 OpenAI 最大的金主,微软在 2024 年 3 月做了一件让硅谷集体失语的事:以 6.5 亿美元"授权费"的名义,将 Inflection AI 的核心团队——包括联合创始人 Mustafa Suleyman——整建制挖走,同时拿走技术授权。这笔交易的精妙在于:法律上它不是收购,反垄断审查无从下手;但 Inflection 被掏空后实质上已不复存在。Suleyman 空降微软出任 AI 部门 CEO,直接向 Satya Nadella 汇报。与此同时,微软还在暗中扶持法国的 Mistral,并自研 Phi-3 小模型。这说明掌握分发渠道的 Cloud,对 LLM 的忠诚度比人们想象中要低——他们绝不允许自己被单一的"神明"绑架,他们要的是底层管道的绝对控制权。

LLM当然也会反击,反过来刺回cloud去。最典型的一幕是破圈而出,寻找外部力量当援军。OpenAI 与苹果达成协议,将 ChatGPT 深度嵌入数亿台 iPhone 的端侧生态,直接触达10 亿 C 端用户。海量的推理请求在本地完成,或者直接走 OpenAI 的专属通道,完美绕开了微软 Azure 的云端收费站。你Cloud不是热衷收租模式吗,我LLM 就搞“端侧叛乱”。

而且,LLM的刀是刺向四面八方的,无论敌友。LLM这边的刺杀从一开始就没停过,先向内再向外。大模型提供API赚不到钱,就搞开源拉低你利润,先在内部刺杀一通。然后是试图在C端绕开云厂商做超级 App,把管道先抛弃掉。再不行就自研芯片,降低推理成本的同时挺进Hardware的腹地。

Hardware端,英伟达目前的主要任务是抵挡住四面八方的刺杀,遏制技术解耦的趋势,与此同时另辟蹊径抄cloud的后路。cerebras这种正面硬刚的力量越来越多,但威胁最大的还是谷歌组建的TPU联盟,英特尔,博通、Marvell和Mediatek都在其中。与此同时英伟达越来越倾向于搞集成,从Vera Rubin机箱开始,未来要搞模块,或者直接搞数据中心。搞成的话,cloud基本就被长期锁定,掌握不了自己的命运了。

三体之间合纵连横也很厉害,英伟达帮OpenAI,谷歌帮Anthropic,微软先帮OpenAI后解除绑定,要业务多元化,不依赖单一客户,即便自己是这个单一客户的大股东也不行。在这个AI三体系统内,加入一方打击另一方的策略搞得都很顺手,拿谁的钱用谁的云都有精准算计。各种价值观树立和政策呼吁玩得风生水起,刀刀都冲着对手的要害去。巨量投入的AI,目前还没见着什么钱呢,就已经斗成这样了,三体未来渐行渐远,分道扬镳是必然的。

洛希极限:三体系统的撕裂点

三体系统运行的基础是彼此稳守边界,循着既定轨道向前,而轨道的位置是由三体成员的自身质量所决定的。质量的增减,会打破轨道平衡,推动天体向着不同的目标飞去,从而导致解体。曾经相对稳定而美好的LLM × Cloud × Hardware三体结构,目前显然正在经历着这样的一个解体过程。

底层矛盾不是偶然的,是结构性的。LLM 的回报周期是 一代模型6-12 个月,Cloud的数据中心摊销模式,回报周期是 3-5 年。Hardware的芯片从设计到量产,回报周期是2-3 年。当三方共享 AGI 叙事时,这个错配可以忍;当叙事动摇,每一方都开始计较自己的 ROI。

而且它们现在互为竞争对手。微软是OpenAI 的云供应商,也是与其在企业市场竞争的 Copilot 开发者。谷歌是 Anthropic 的投资人,自己的 Gemini 也在跟 Anthropic 抢 API 客户。三家云巨头既做自研芯片又买英伟达,一个客户一个供应商一个竞争对手,三条线纠缠在一起,结构性矛盾显而易见。

还有一个结构性矛盾,是各方对风险的认知与据此而来的实际行动。Hardware要保全自己,不要让自己被技术解耦了,且硬件这个环节中任一链条出现价值下跌,比如周期性产品存储,都会损害其利益,这是个需要小心维持的利益链条,断一环就可能满盘皆输。

Cloud这边的矛盾更为尖锐,资本周期与AGI来临之间存在一个时间差,即便按最乐观的预判来测算的话,这个时间差也是存在的。既然如此,cloud就先退了,反正我们是基础设施,AGI来不来对我都不是致命的,我的叙事从AGI转向基础设施,是非常合理的吧。

LLM这边,AGI叙事要是仍旧有效,就应该把资金和资源全力投向这里,然后静待花开,可现实是他们没有,OpenAI和Anthropic全力投向了企业市场,还为此配置了FDE(Frontend Deployment Engineer)去企业做现场部署,透露出一股浓浓的旧时期微软派业务员上门推销的味道。这从发展角度来说也未必不对,但目标还是那个目标吗?不一定了。

微软在与OpenAI重修协议之后,近期发布了一份报告,其中一个论点就是,人工智能比人工更贵,从角度立场来说,我们可以质疑这份报告,也可以不信。但今年1月份Claude被引入微软,数千工程师瞬间上头;4月份账单出来后,瞬间集体沉默;5月微软正式下令:6月30日前取消大部分 Claude Code 授权,全部迁移回自家 GitHub Copilot CLI。

收束

市场还在偶尔用一个“AI”标签打包三个完全不同的生意,但同一季度内,微软和 Meta 在跌,谷歌和亚马逊在涨,英伟达的订单在堆,Anthropic 的暗盘在飙。这些数字已经在说不同语言了。三体是不是会解体并不是问题,事实上解体已经开始,它们解体后会怎么样,才是重点。

三体之后会有新的权力结构出现,这一点是必然的。价值重估会先于三体解体开始,市场会为各要素进行重新定价,速度与准确性不用怀疑,这一切都会先于三体解体彻底尘埃落定之前完成。博通、英特尔、ARM、AMD都会加入Hardware阵营,这一极作为顶尖层,仍会享受溢价。

中间层的Cloud没有明显泡沫,前提是要将客户结构多元化,不能依赖于单一客户。Capex的缩减今年内就可以看到,主要是不敢往前跟了。能把现有订单处理好就是最大的功德,不敢多想提前锁定往后几年以获得竞争先机这件事了。

底层的LLM,在叙事仍然有效的情况下,必须在很短的时间内努力实现突破,要么是AGI突破,要么是盈利能力突破,最次也要显示自己实现了有效的收支平衡。第三件事目前看来还是有希望的,第二件事已经露了点头,第一件事目前仍旧模糊不清。

当三体系统在云端因为高昂的引力成本而走向解体时,真正的生机正在边缘悄悄孕育。开源模型的白菜化和端侧算力的崛起,将彻底抽干这个旧三体系统的能量。此后更可能的结局是,三体结构会随着市场的崩塌而完成解体,AGI的叙事受损并被质疑。继而三方各归各位,LLM 按 SaaS 估值,Cloud 按基础设施估值,Hardware 按周期股估值。这种情况的出现,最有可能伴随的是市场结构性调整而非泡沫破灭,调整叙事,重整旗鼓后很快又会开启新一轮周期。