蓝时代

蓝时代游戏直播行业的有意思之处在于,原本是一个不被看好的垂直行业,在做起来之后才被发现有着广泛的钱景,而此时却已是轻舟已过万重山了。在里面的就算在里面了,而外面的也很不容易进来,因此行业内的竞争比较激烈,经常会为了争第一而激起茶壶里的风暴。那么到底谁才是游戏直播行业里的第一呢?单看一份第三方报告有可能是窥一斑而不见全豹,可以把市面上大部分第三方报告集中起来进行分析,从中得出一些客观结论。

Trustdata《2018年移动互联网全行业排行榜》

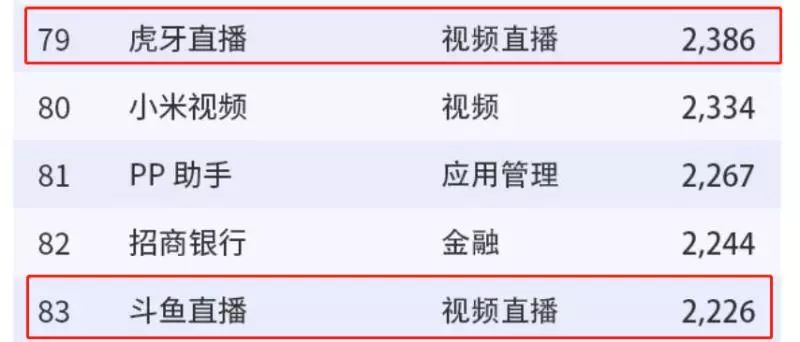

据Trustdata发布的《2018年Q1中国移动互联网行业发展分析报告》中显示,一季度斗鱼用户数为2524万,虎牙用户数为2320万,两者如此小的差距,在统计学意义上基本可以忽略。这个数字唯一可以证明的,就是斗鱼和虎牙是目前直播市场具有激烈竞争关系的两强。此外,用户数并不是一个能够反应全面情况的数据,还需要从更多维度去继续往下挖。同样是Trustdata发布的《2018年移动互联网全行业排行榜》中,虎牙在5月的app月活跃用户数据方面以2386万力压斗鱼的2226万,而在6月的app月活数据中,虎牙则更是以2168万的月活跃用户数超过斗鱼的1881万,领先略微扩大。

Trustdata《2018年6月移动互联网全行业排行榜》

与用户数不同的是,月活跃用户数是一个移动服务的重要评价指标,基本能在一个较长周期内,对用户的整体活跃情况有一个较完整把握,而不必受到某个异常的一天所影响。从Trustdata所提供的月活数据来看,游戏直播行业整体的用户活跃程度在5月是要强于6月的,而7、8、9三个月应该会是游戏直播行业月活数据有所增长的一段时期,但更新的报告并没有及时出台,这较为符合该行业的基本特征。从月活跃用户数据来看,虎牙领先斗鱼一头,不过这个领先优势并不大,更显示出两者之间在竞争上的胶着状态。

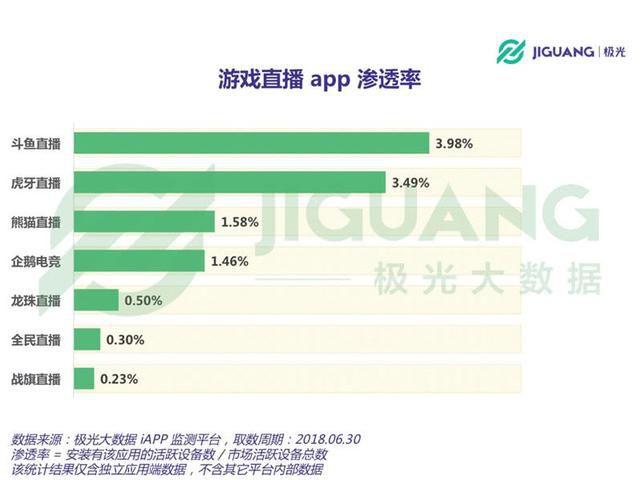

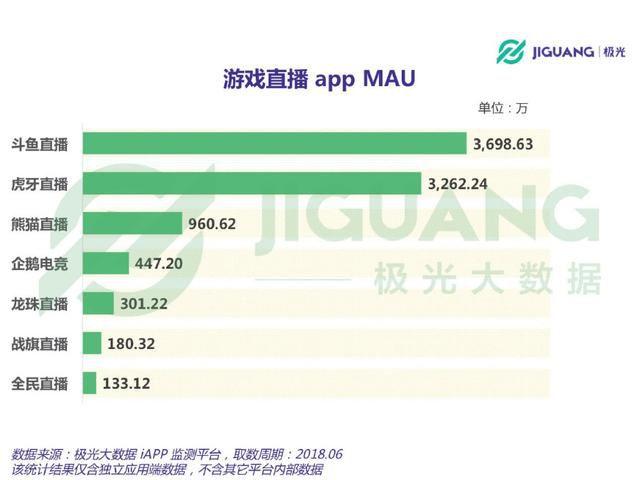

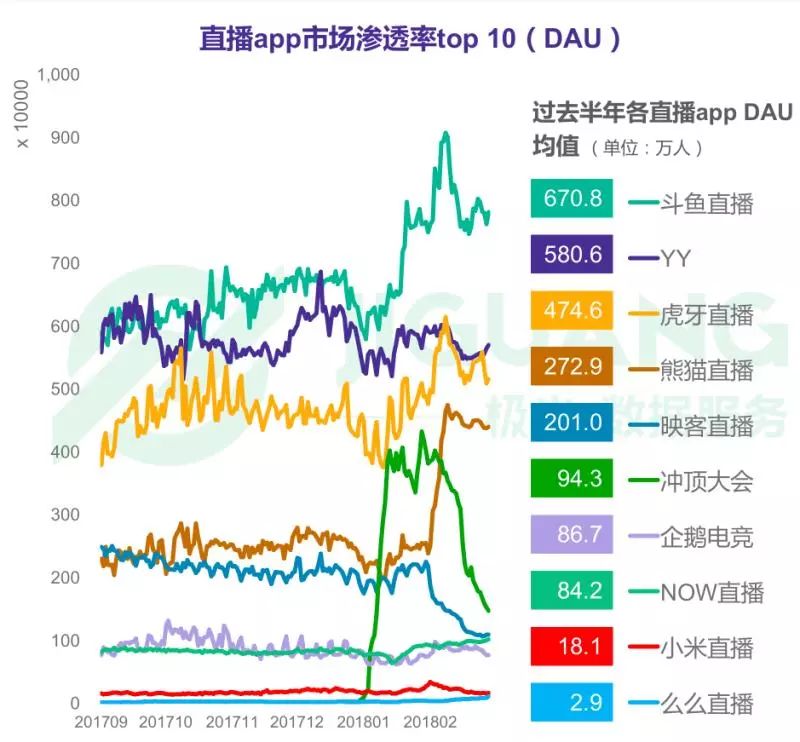

极光大数据《2018年3月直播app行业研究报告》

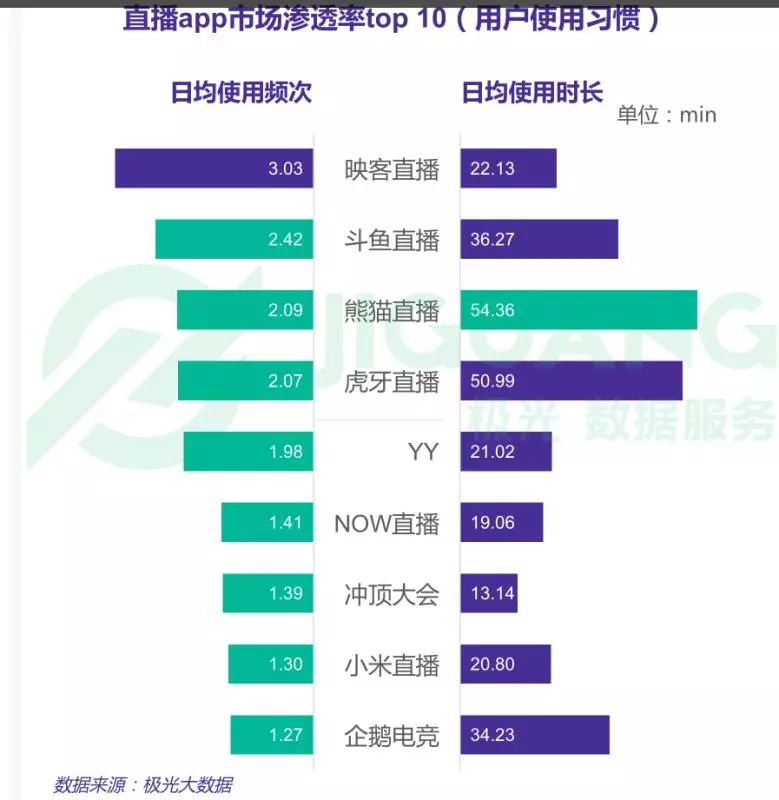

在日活跃用户数据方面,目前仅有极光大数据提供的一份覆盖从去年9月到今年2月的报告,斗鱼在日活跃用户、app日均使用频次、app市场渗透率方面均优于虎牙。在app日均使用时长方面,竟然是熊猫直播居首,斗鱼次之、虎牙居后。通过对易观、艾瑞、猎豹大数据等多份报告进行分析,发现极光大数据报告中提供的一些数据与市场平均数据有着较大冲突,打破了斗鱼和虎牙之间一直在保持着的平衡态势,其可信度有待考究。在做数据分析时,任何超出或低于市场平均数据的数据均应排除,类似于去掉一个最高分和去掉一个最低分的做法。

极光大数据《2018年3月直播app行业研究报告》

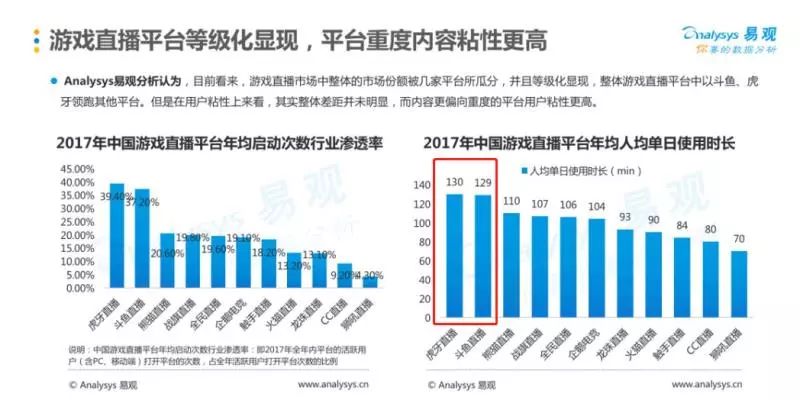

在易观提供的《2018中国游戏直播市场年度综合分析》中,给出了2017年的数据,app年均人均单日使用时长这个数据,虎牙为130分钟,而斗鱼为129分钟;年均次月留存率为虎牙59.00%,斗鱼56.80%;app年均启动次数行业渗透率为虎牙39.40%,斗鱼37.20%,这份报告的数据较为接近,符合市场平均数据。不过这仅是2017年的数据,关键的数据应该从2018年过去的这半年多时间里去挖掘。猎豹大数据,提供了一份覆盖2018年一季度的数据报告,app周活跃渗透率方面,虎牙0.4747%,斗鱼0.4058%;app周人均打开次数方面,虎牙63.8,斗鱼56.2;app日人均在线时长方面,虎牙31.2分钟,斗鱼24.4分钟。

易观《2018中国游戏直播市场年度综合分析》

易观《2018中国游戏直播市场年度综合分析》

一般情况下,易观和艾瑞报告中的数据会有较大出入,但此次在游戏直播这个业务上,两者却趋于一致。艾瑞提供了一份2018年上半年的报告,月独立设备数为虎牙1983万,斗鱼是1718万;日均独立设备数是虎牙533万,斗鱼为406万;app月度总有效时长为虎牙11227万,斗鱼是8664万。也就是说,猎豹大数据、艾瑞、易观这三家的数据报告都有相同结论,即斗鱼和虎牙这两个竞争对手之间的差距并不大,虎牙在多个数据维度均领先于斗鱼,但由于差距并没有真正拉开,目前两者之间还并没有哪一方具备比较强的领先优势。

艾瑞专业版公开数据

艾瑞专业版公开数据

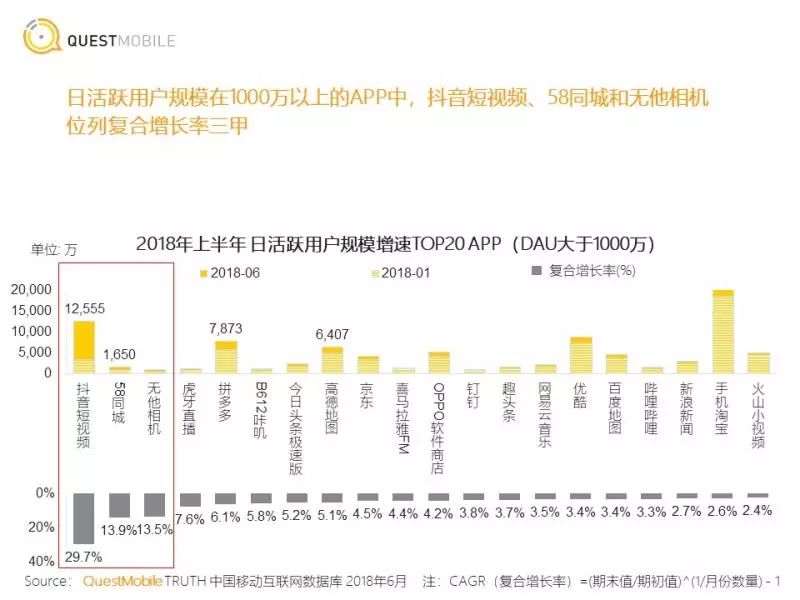

另一家国内知名数据机构QuestMobile所提供的报告,向来是移动互联网业者高度认可的数据源,在QuestMobile提供的《中国移动互联网2018半年大报告》中给出的几个数据,基本可以说明问题,并与上述几份报告提供的情况形成呼应。报告显示虎牙在上半年的日活跃用户规模增速为7.6%,但并没有给出斗鱼的日活跃用户增速。今年上半年在月均使用次数方面,斗鱼为342920.22万,而虎牙则为286607.22万,这个数据斗鱼略微领先,而在月均使用时长方面,虎牙为2024873.89万分钟,斗鱼则为1750031.42分钟,虎牙则略微领先斗鱼。两者在使用次数和使用时长方面的差距,应该是提供服务方式上的不同而导致的用户习惯差异所致,从另一个角度可以证明市场的平均普遍看法,虎牙略微领先于斗鱼,两者差距实在是不算多大。移动互联网乃至于PC互联网,已好久没看过距离如此接近的一对竞品了。

QuestMoblie《中国移动互联网2018半年大报告》

游戏直播行业整体来说,率先上市的虎牙在今年6月股价增长了29.2%,股价直逼70亿美元,势头十分强劲。外电归纳出虎牙的4条成功原因:1、与同为流媒体服务的哔哩哔哩和爱奇艺相比,虎牙商业模式完美;2、YY的虚拟资产货币化体系,对发挥虎牙的盈利潜力发挥指导意义;3、从市盈率来看虎牙股价并不低,但其盈利前景却是最为确定的;4、长期投资者高瓴资本持有虎牙相当多的头寸…….

虽然虎牙对其最大竞争对手斗鱼的领先优势保持在一定范围内,但虎牙作为游戏直播第一股的地位并未出现丝毫动摇的迹象,行业第一对于资本行业有着十分重要的影响,虎牙在资本一端已经领先半个身位,未来两者的你追我赶对于游戏直播行业而言意义重大,将推动者行业始终保持较快的速度向前发展。

作者 葛甲