蓝时代

蓝时代

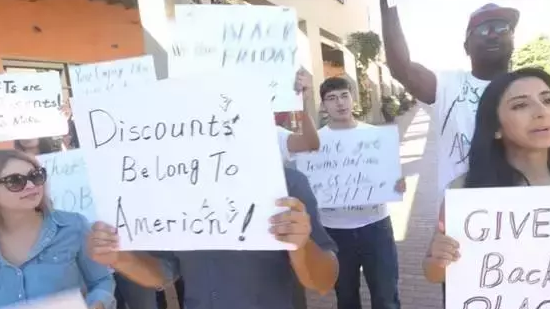

中国的双11过后,美国在11月24日迎来了传统上的购物节黑色星期五。中美都有各自的商业促销节日,原本是可以和谐共存的,但今年的黑五前夕却发生了一件令人啼笑皆非的事情。11月22日,一群美国小青年上街抗议中国海淘大军买空了美国人的黑五,把那些物美价廉的商品一扫而空,他们刚把商品放进购物车中正准备付账,一转头就没了。

美国人传统上喜欢在黑五期间购买打折商品,因为价格便宜,就都喜欢多买一些作为圣诞礼物,但来自中国的海淘势力让很多人的圣诞礼物计划惨遭落空,确实是件该吐槽的事情。不过年轻人的抗议行动并不过激,甚至还有些喜感,恳求中国人回去过自己的双11,把黑五节还给他们的诉求也令人动容。国内一家名为返利网的中国网站成为他们的抵制对象,他们认为很多中国海淘者都是通过这家网站买空美国黑五节的,应是罪魁祸首。

据了解,今年黑五节开始4分钟时,返利网销售额就已超过去年全天,整体销售额同比上涨了4333%。返利网在销售数据上的飙升,是导致出现此次街头抗议的最直接原因。返利网今年的客单价平均为1416元,是一些跨境电商的两到三倍,而用户转化率则是去年的两倍。

过去几年,国内的海淘需求一直都保持强劲的上升势头,这并不是说来自中国的需求永远无止无休,而是海淘服务者正在不断升级商业模式,将海淘的便利性不断提升,把一些过去对海淘交易顺利实施的障碍逐渐清除,将被压抑的需求不断释放出来了。中国有着繁荣的跨境电商产业,而这个产业中包括保税进口、海外直邮、自营、导购返利等四种模式,各有各的擅长之处,可在不同层面满足不同消费者的各种需求。

这其中,保税进口在运营层面上更具有优势,把货物集中放在保税仓中,用户下了订单再清关发货,特点是到货快,但原有的税收优惠和简化的资质监管已不复存在,运营成本越来越高。海外直邮就是个缩小版的商品直接进口,只不过从批量进口变成蚂蚁搬家了,该交的税一点也不少,外加比较高的国际邮费和无法控制的到货时间。

海外直邮的的特点是货物品类丰富,缺点则是成本较高,到货时间难控制。自营模式一般都由大平台来做,从采购到物流到仓储到支付都要做,运营成本比较高,用户的个性化需求也无法满足。近两年海淘监管政策变化较为频繁,总的来说不管何种经营模式,几个关键要素如价格、税收、物流、配送、时间、体验等都很难获得一个完美平衡。满足了共性需求,无法满足个性需求,实现了货品的丰富度,实现不了获得商品的低成本。

返利是一种比较古老的商业模式,原本更多应用于境内电商领域。返利网站通过与电商合作,为消费者提供直接返利购买的服务,好处是电商平台可将节省下来的引流获客支出返还给用户,而用户也能在购物过程中降低自己的消费成本,返利平台也能在这种交易撮合的过程中,强化自身作为一个渠道的重要性,这是件一举三得的事情。不过,创建至今已11年有余的返利网,能够在海淘业务上异军突起,业绩增长惊人,实在是谁也预测不到的事情。其业务模式在当前的跨境电商领域,显得十分独树一帜。

电商用户与海淘电商用户,也许会有交叉,但却分属两个群体,如果说境内电商用户对于返利有着较大的需求,较为容易点击返利网链接进入电商网站购物,那么几个点的折扣对于海淘电商用户应该不具有太大的吸引力,因为海淘商品有高价值的特点,其消费成本不只是商品本身,商品价格优惠一点是没多大用的。但事实是,返利网确实吸引了大量海淘用户,用户涌上来的原因也确实不完全是因为能获得购物折扣,吸引用户的真实原因是,返利网提供的技术体验。

国内有很多用户非常喜欢直接到海外网站如亚马逊上购买商品,因为这不必被直营或保税跨境电商从中盘剥一道,还可享受与国外消费者相同的价格。但访问海外网站存在诸多困难,服务器不在境内,连接不顺,尝试几次总是失败后自然也就放弃了。此外,语言也是挡在用户面前的一大消费障碍,读不懂全面的商品信息,交易流程,自然也就无法购买了。国内很大一部分海淘需求,就是因为这些障碍的存在而被压制下去的。

返利网在海淘业务上的优势不在于返利,而在于通过技术和服务输出价值,返利只是连接这一切的纽带而已。通过升级技术系统,使得用户能在直接海淘时顺畅访问海外网站,在抢购时手速不落人后,这对于用户的吸引力就非常大了。除此之外,返利网还会给用户提供一键翻译服务,解除用户海淘时在语言方面的后顾之忧。返利网提供的这个链接,别管返利多少,其顺畅体验对用户的吸引力是非常大的。

解决了网站访问和语言问题之后,再进一步,就考验到返利网更深层次的技术实力了,那就是资源聚合能力。海外电商平台多,尤其是品牌电商发展程度较深,电商平台有了新品之后,能马上被同步到返利网上供用户选择,这需要非常强的技术实力加以实现。而在用户选中商品之后,返利网平台还能马上代用户下单,用户无需考虑报关等流程,返利网聚合的商品,在服务上是趋于标准化的,聚合在一起就是智能化供应链,之后返利网再将这条供应链与用户需求匹配在一起,促进交易的达成。

与人们的普遍认知不同,返利网当前给用户输出的最大价值并不是返利,而是通过技术手段提供了便利性的海外购物方式,通过服务方式消除了购物壁垒,让整个海淘的交易难度大大降低,进而激发了许多隐藏起来的需求。而返利网在业务开展过程中沉淀下来的技术和服务,会成为其日后的核心竞争力。而这些技术和服务经过不断的打磨与完善,或许会走出电商这个圈子,走向更广阔的天地发挥作用。

作者 葛甲