蓝时代

蓝时代工智能领域的创业近期喜报频传,最新事件是出产Face++的旷视科技完成C轮4.6亿美元融资,刷新了人工智能领域融资纪录。据官方公告显示,本轮投资由中国国有资本风险投资基金(简称“国风投”)领投,蚂蚁金服、富士康战略投资,同时还吸引了中俄投资基金、阳光保险集团、SK集团、渤海华美等大型基金跟投。我们注意到,在旷视科技的C轮投资者名单中,有3家是具备政府背景的投资机构,这给本轮投资增添了更多含金量。

事实上,在人工智能还没有被炒起来的时候,旷视科技Face++早在2011年就已经开始做相应的深度研发,是国内最早用深度学习方法研发人脸识别产品的人工智能公司,旷视延揽了来自微软、Adobe、清华、哥大等机构的大量人工智能专业人才。彼时国内市场对计算机视觉既无概念,也无需求,更谈不上存在一个可操作性的市场,因此旷视科技从一开始的运营活动就有着较强的研发色彩。而就当时人们对计算机视觉的认识来看,普遍认为研发的落地应用乃至于商业化会有个漫长的过程。

旷视科技六年来的发展过程,可谓是科技成果有效转化的一个经典范例。计算机视觉是人工智能中一个技术难度较高的垂直类目,研发周期长,投入大,落地应用难,市场需从无到有进行培育,最后的商业化成效也只能是听天由命。经过历次的产品研发和技术攻关,旷视科技已成功地跨过了这些发展中的沟沟坎坎,用六年时间把一个以前没有过的项目成功从0做到了1。

2011年底旷视科技从3人团队起步进行人脸识别产品的研发,仅用了10个月时间就推出Face++产品,为开发者们提供了一个简单易用的人脸识别云开放平台。同时“互联网+”的大环境也为旷视的AI研发提供了一个非常好的落地场景,使得有形产品能够边用边研发,边快速迭代。在技术硬实力上,旷视一直处于行业领跑的地位,2013年曾一举拿下人脸识别最关键的三个竞赛冠军,引领了“刷榜”风潮。在2017年 MS COCO、Places 两项世界计算机视觉顶级竞赛中击败Google、微软、Facebook,成为第一个获得该竞赛冠军的中国企业。旷视科技创始人印奇曾在一次节目上透露,旷视的极客团队已经包揽了70余枚世界级奥林匹克金牌。而在核心技术产品化上旷视作为AI头雁也已经申请了超过500件的发明专利,并参与了15 项人工智能国家及行业标准制定。

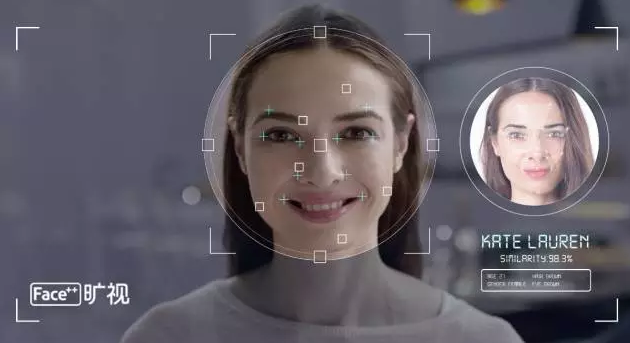

在实际应用中获得反馈以加速技术研发进程,是当今人工智能领域在发展上的一个共识。回顾Face++的商业化路径,我们发现旷视明智地找对了切入点,将最有技术优势的人脸识别用于金融领域中的远程实名身份验证,而确认“身份”恰恰是金融安全领域最为重要的一环。用户在登陆金融账户进行操作时,通过Face++进行人脸识别,等于是添加了一重保险,可为用户的金融账户提升安全性。随后,证券公司的线上开户也普遍使用人脸识别,以符合面对面核实验证身份的监管需求。Face++一直都负责为支付宝进行人脸识别验证,迄今为止已为全球2.5亿人实现了线上的实名认证。

从0到1的市场是最难做的,但是打开局面之后,一连串的可能性也会跟上。Face++能够做金融身份验证,也就可以做安防,乃至于可在智慧城市中充当一个重要角色。旷视科技在做研发的同时,也在不知疲倦地做应用场景,并积极将技术成果落地。几年来旷视科技围绕市场需求,为各个行业推出了不同的智能技术解决方案,把计算机视觉的战线不断扩大,与此同时耐心地对市场进行培育。

目前旷视科技的合作伙伴包括国家公安部、国家身份证中心,以及阿里巴巴、蚂蚁金服、华为、联想、富士康、中信银行、招商银行、小米、vivo、万科、凯德等近千家企事业单位。其智能安防系列解决方案,已在全国26个省市上线,并被中国公安部列入重点技术推广目录。

作为国家公安部重大活动智能安保方案主要提供商,旷视科技参与了杭州G20峰会、厦门金砖峰会、海南博鳌论坛、上海劳力士大师赛等国际级峰会、赛事的安保工作,也为vivo、小米等一线手机厂商提供了的人脸解锁技术支持。而在商业物联领域,阿里巴巴、小麦铺、缤果盒子等也是其合作伙伴。

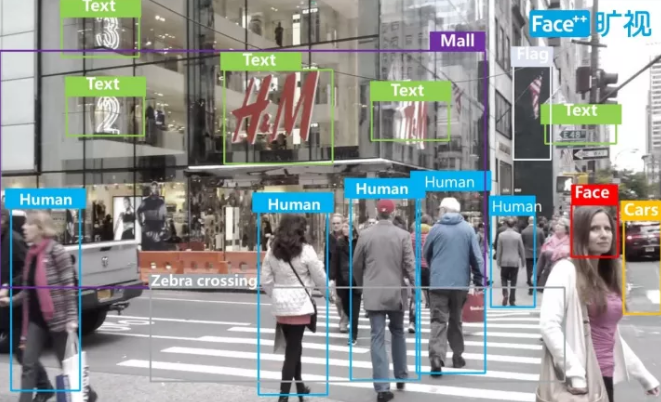

在消费端,人脸识别看上去只是一个很小的应用,却对技术能力有着较高的要求,刷脸的背后是视觉识别,而视觉识别向来被认为是人工智能中门槛很高的一个类别。但在另一方面,能在消费端把刷脸这件事做得很好,视觉识别技术在其他领域也能打开应用之门。未来的智慧城市中,安防当然是个非常大的需求,再扩展看出去的话,寻人定位、交通治理、无人零售、智慧家居等等应用场景,视觉识别可以施展拳脚的场景还是非常丰富的,Face++未来的发展空间也非常大。

旷视科技的核心人脸识别技术曾被美国著名科技评论杂志《麻省理工科技评论》评定为2017全球十大突破技术,作为中国唯一一家人工智能企业入榜“全球最聪明公司”,并作为中国唯一计算机视觉领域的AI企业入选Garter2017年度东亚地区最酷人工智能技术供应商榜单。中国科技部也将旷视科技评为独角兽企业,并将其位列人工智能大类榜首。2017年7月,旷视科技还受邀在政府半年经济会议中,为李克强总理在内百余名国家领导做企业创新汇报。

在此次旷视科技创纪录的C轮融资中,投资者名单中出现的这三家实力雄厚的有政府背景的投资基金,是国家相关各方对旷视科技发展成果的肯定,同时也给旷视科技的未来发展之路提供了更多加持。这意味着旷视科技的价值已得到官方认可,这对于这家公司未来承揽更多政府项目是非常有利的。但是AI技术从研发到应用再到商业化,是一条艰难曲折的路,在这股洪流中,谁能走的更远比拼的不只是技术实力,还有资本、产品化等综合能力。在世界AI的赛道上,我们从旷视Face++的成长中至少可以看到中国已经有了可以和世界抗衡的王牌。

作者 葛甲